Estudie de primera mano las actualizaciones realizadas a los marcos normativos de información financiera mediante el Decreto 2270 de 2019.

Encuentre aquí una síntesis de los cambios para las entidades del grupo 1, los revisores fiscales y las normas sobre libros y estados financieros extraordinarios.

Acorde con la dinámica internacional, en Colombia se expide, en diciembre de cada año, un nuevo decreto que actualiza los marcos normativos bajo Estándares Internacionales de Información Financiera, a fin de incorporar las enmiendas realizadas por el IASB en el transcurso del año.

El Decreto 2270 de 2019 contiene la actualización más reciente sobre los marcos normativos de información financiera, de contabilidad y de aseguramiento de la información, que deben aplicar las entidades en Colombia.

Por consiguiente, dicho decreto incorpora cambios importantes que los contadores públicos y revisores fiscales deben estudiar detalladamente para el efectivo desarrollo y cumplimiento de sus funciones.

Tenga en cuenta que…

Todos los cambios introducidos por el Decreto 2270 de 2019 son aplicables desde el 1 de enero de 2020.

Las principales novedades del Decreto 2270 de 2019 se resumen a continuación:

A continuación, el Dr. Juan Fernando Mejía, experto en Estándares Internacionales de Información Financiera y conferencista de Actualícese, explica si la aplicación del Decreto 2270 de 2019 puede hacerse de manera voluntaria por las entidades del grupo 2:

En las siguientes líneas se abordarán cada uno de estos cambios. Veamos:

Novedades del marco técnico-normativo del Grupo 1

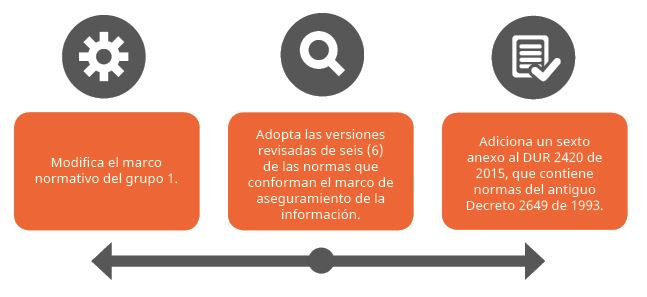

El Decreto 2270 de 2019 adicionó al DUR 2420 de 2020 el “Anexo técnico compilatorio y actualizado 1 – 2019, de las Normas de Información Financiera NIIF, grupo 1”, el cual reemplaza el “Anexo técnico compilatorio n.° 1 de las Normas de Información Financiera NIIF, grupo 1”.

Este nuevo anexo presenta las siguientes novedades:

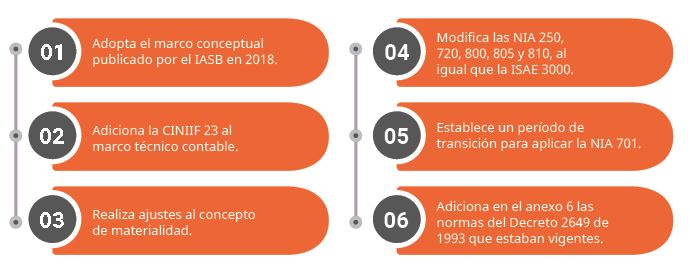

1. Adopción del marco conceptual de la información financiera 2018

El Decreto 2270 de 2019 adoptó la versión del marco conceptual que fue actualizada por el IASB en marzo de 2018, con la cual se reemplazó la versión emitida en 2010.

El nuevo marco conceptual se compone de ocho capítulos, a diferencia del anterior que contenía solo tres; además, incluye varias mejoras y conceptos nuevos.

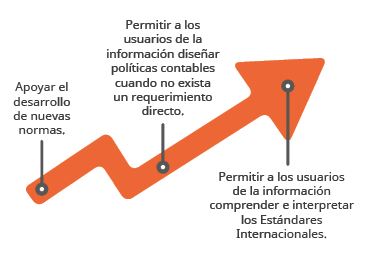

Usos del marco conceptual

El marco conceptual agrupa las definiciones, conceptos y lineamientos que son la base para preparar la información financiera. Adicionalmente, este es utilizado para:

Mejoras del nuevo marco conceptual

A partir de los comentarios obtenidos de contadores convocados en diferentes eventos, y del documento publicado en 2013 para discusión pública, el IASB y la FASB publicaron en 2018 el marco conceptual revisado, el cual incluye las siguientes mejoras:

Impacto para las entidades del Grupo 1

El IASB espera que la entrada en vigor del nuevo marco conceptual no genere traumatismos o inconvenientes en las entidades que lo apliquen.

El marco conceptual es una guía para interpretar los requerimientos de las otras Normas Internacionales de Información Financiera –NIIF–, pero no tiene mayor jerarquía que dichas normas, es decir, no anula ninguno de los requerimientos actuales de los Estándares Internacionales, por lo cual las entidades no deberían, en principio, tener que cambiar sus políticas contables por la expedición de este nuevo marco conceptual.

Nueva estructura del marco conceptual

El nuevo marco conceptual se compone de ocho capítulos, es decir, cinco capítulos adicionales a los que contenía el marco conceptual de 2010.

En algunos de los nuevos capítulos el IASB incluyó nueva información, y en otros solo se efectuó una redistribución de la información.

Análisis por capítulos del nuevo marco conceptual

El siguiente es un análisis de los capítulos que componen el nuevo marco conceptual:

Capítulo 1.

Objetivo de los informes financieros de propósito general

Este capítulo explica cuál es el objetivo de los informes financieros de propósito general, qué información se requiere para cumplir con la preparación de los estados financieros, y para qué fines se emiten.

Algunas novedades:

Al considerar el objetivo de la información financiera de propósito general, el IASB reintrodujo el concepto de “administración”.

Capítulo 2.

Características cualitativas de la información financiera útil

Este capítulo abarca los aspectos que debe contener la información para ser útil.

Algunas novedades:

La relevancia y la representación fiel continúan siendo las dos características cualitativas fundamentales.

Si bien las características cualitativas permanecen sin cambios, el IASB decidió restablecer referencias explícitas a la prudencia y la sustancia sobre la forma, aclarando que están sujetas a restricciones de costos.

Capítulo 3.

Estados financieros y la entidad que informa

Este capítulo realiza una descripción del objetivo y alcance de los estados financieros.

Algunas novedades:

El IASB incluyó la descripción y el límite del concepto de “entidad que informa”.

Aclara que los estados financieros se preparan desde la perspectiva de la entidad que informa, como un todo, no desde la perspectiva de algún grupo específico o usuario de la información.

Capítulo 4.

Elementos de los estados financieros

Algunas novedades:

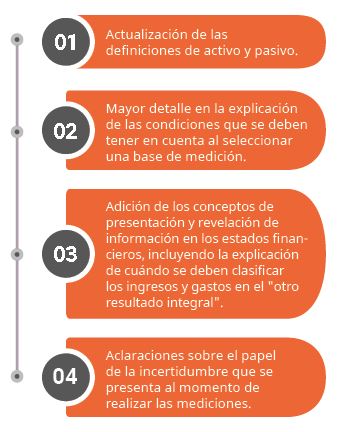

Se efectuó una redefinición de los elementos de los estados financieros, principalmente de los conceptos de activo y pasivo.

Capítulo 5.

Reconocimiento de partidas y baja de cuentas

Este capítulo explica las condiciones que debe cumplir un hecho económico o una transacción para incluirse en los estados financieros, así como los elementos que deben tenerse en cuenta para dar de baja una partida.

Algunas novedades:

Inclusión de un nuevo enfoque para el reconocimiento con base en las características cualitativas de la información.

Eliminación del “criterio de probabilidad” para el reconocimiento de un elemento de los estados financieros.

Adición del concepto de “baja en cuentas”. Esta es un área que no había sido abordada en las otras versiones del marco conceptual.

Capítulo 6.

Medición

Este capítulo contiene orientaciones sobre qué debe tener en cuenta un contador al momento de realizar la medición de una partida.

Algunas novedades:

Inclusión de nuevas descripciones sobre las bases de medición y cuáles son los factores que deben considerarse al elegir un criterio de medición.

Capítulo 7.

Presentación y divulgación

Este capítulo es nuevo e incluye los principios relacionados con la forma en que los elementos de los informes financieros deben presentarse y divulgarse.

Capítulo 8.

Conceptos de capital y mantenimiento de capital

Este capítulo contiene conceptos sobre la determinación de las ganancias, el mantenimiento del capital y sus ajustes.

El capítulo fue trasladado desde un marco conceptual anterior, encontrándose originalmente incluido en el marco emitido en 1989.

2. Modificación a la definición de “negocio” de la NIIF 3

Esta modificación se realizó en aras de aclarar que para que un conjunto de activos y actividades cumpla con la definición de “negocio” no debe probarse que puedan generar productos, sino que es suficiente con que tengan la capacidad de contribuir a esa creación.

3. Modificación de los criterios de medición de planes de beneficios definidos

Esta enmienda aplica solo para entidades que requieran realizar alguna modificación, reducción o liquidación en un plan de beneficios definidos.

Para ello, deberán utilizar suposiciones actuariales, con el fin de determinar el costo de los servicios del período anual sobre el que se informa, a menos que el efecto de aplicarlas no sea significativo.

4. Cambios en la definición de materialidad o importancia relativa

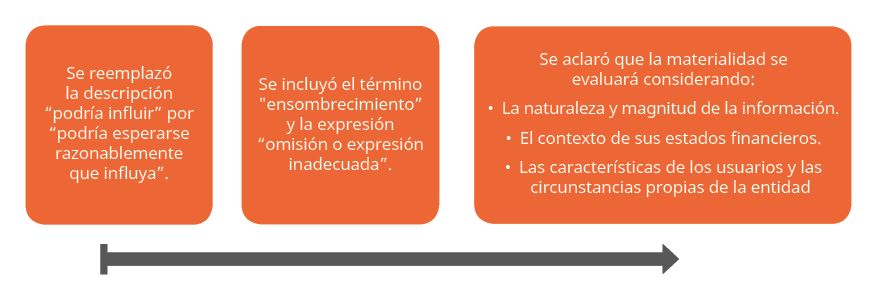

El IASB modificó el concepto de materialidad o importancia relativa, contenido en los párrafos 7 de la NIC 1 y 5 de la NIC 8, el cual quedó así:

“La información es material o tiene importancia relativa si su omisión, expresión inadecuada o ensombrecimiento podría esperarse razonablemente que influya sobre las decisiones que los usuarios principales de los estados financieros con propósito general toman a partir de los estados financieros, que proporcionan información sobre una entidad que informa específica (sic)”.

Los principales cambios que se observan en el nuevo concepto son los siguientes:

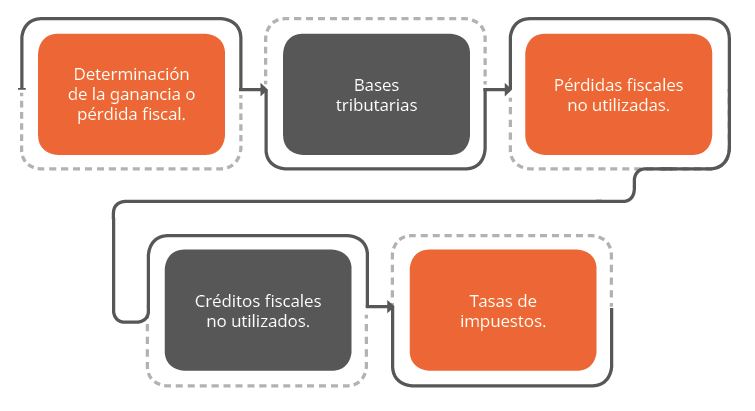

5. Adición de la CINIIF 23 – “La incertidumbre frente al tratamiento del impuesto a las ganancias”

Esta norma deberá aplicarse cuando exista incertidumbre respecto de los requerimientos establecidos en la NIC 12 – “Impuesto a las ganancias”, para los siguientes temas:

Novedades para los revisores fiscales

El Decreto 2270 de 2019 adicionó el “Anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información” al DUR 2420 de 2015, reemplazando así los anexos 4.1 y 4.2 de dicho Decreto 2420, los cuales quedaron derogados a partir del 1 de enero de 2020.

En el siguiente video podrá escuchar de primera mano al Dr. Mejía, quien explica los aspectos de las Normas de Aseguramiento de la Información que fueron modificados por el decreto 2270:

1. NIA 250 – “Consideraciones de las disposiciones legales y reglamentarias”

La NIA 250 (revisada) trata sobre la responsabilidad del revisor fiscal de evaluar el cumplimiento de las disposiciones legales y reglamentarias por parte de la entidad.

Los cambios más relevantes que se observan en la NIA 250 son los siguientes:

a. Documentación del encargo

Según el párrafo 30, el revisor fiscal deberá documentar los incumplimientos identificados, incluyendo:

Los procedimientos de auditoría aplicados.

Los juicios profesionales significativos aplicados.

Las conclusiones alcanzadas.

Las discusiones con la dirección, responsables del gobierno o partes ajenas a la entidad, sobre el incumplimiento y la forma como han respondido frente a la situación.

b. Dictamen del revisor fiscal

El revisor fiscal, dependiendo de la materialidad de los incumplimientos que detecte, podría emitir una opinión con salvedades o adversa, según la NIA 705 (revisada).

Además, podría considerar comunicar el incumplimiento en:

Un párrafo de cuestiones clave (NIA 701).

Un párrafo sobre otras cuestiones (NIA 706 –revisada–).

Un párrafo sobre otras responsabilidades de información, según el párrafo 43 de la NIA 700 (revisada).

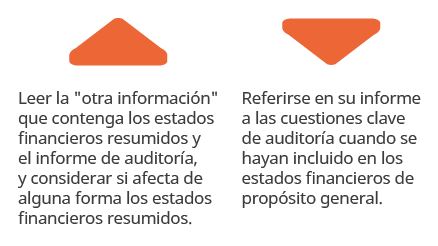

2. NIA 720 – “Responsabilidades del auditor con respecto a otra información”

Según la NIA 720, es necesario que el revisor fiscal observe otra información adicional a la incluida en los estados financieros, con el objetivo de identificar incongruencias materiales entre esa otra información y los estados financieros, que puedan señalar que existen incorrecciones materiales en estos últimos.

La NIA 720 (revisada) requiere que el revisor fiscal incluya una nueva sección en su informe, titulada “Otra información”.

Esta sección debe ubicarse después de la sección de “Cuestiones clave de auditoría”, o de la sección “Fundamento de la opinión”, si el revisor fiscal no está obligado a aplicar la NIA 701.

A su vez, deberá contener como mínimo:

Una declaración de que la responsabilidad de la “otra información” es de la dirección.

La identificación de los datos que comprende la “otra información”.

Una declaración de que la opinión del revisor no cubre la “otra información”.

Una declaración de que la responsabilidad del revisor es leer la “otra información” y considerar si existe alguna incongruencia material con los estados financieros.

Una declaración que describa la “otra información” no corregida cuando la entidad no haya acatado el requerimiento del revisor.

3. NIA 800 – “Auditorías de estados financieros preparados con fines específicos”

La NIA 800 (revisada) incluye mayor detalle en los requerimientos para el contador público que efectúe una auditoría sobre unos estados financieros preparados con un marco de información con fines específicos.

Las siguientes son las principales novedades de esta NIA:

Los modelos de informes incluidos en la NIA 800 se adaptaron a los requerimientos de las últimas actualizaciones de las normas.

El auditor podrá incluir un párrafo sobre cuestiones clave (NIA 701) u otras cuestiones (NIA 706 –revisada–) en su informe acerca de los estados financieros preparados con un marco de información específico.

El auditor deberá incluir un párrafo de énfasis (NIA 706 –revisada–) en el que señale que los estados financieros han sido preparados con un marco de fines específico y que podrían no ser adecuados para otros fines.

4. NIA 805 – “Auditorías de un solo estado financiero, elemento, cuenta o partida específica”

Los cambios más importantes que se observan en la NIA 805 son los siguientes:

Se explica cómo se aplicará en la auditoría de un solo estado financiero o un solo elemento de estos la NIA 700 sobre el dictamen de los estados financieros, la NIA 701 sobre cuestiones clave de auditoría, la NIA 706 (revisada) sobre párrafos de otras cuestiones y la NIA 720 sobre la evaluación de otra información.

Se requiere que el auditor determine si las cuestiones incluidas en el dictamen de los estados financieros de propósito general afectan de alguna manera la auditoría del estado financiero o elemento específico que esté realizando.

5. NIA 810 – “Encargos para informar sobre estados financieros resumidos”

Según la NIA 810 (revisada), el auditor tendrá las siguientes obligaciones adicionales:

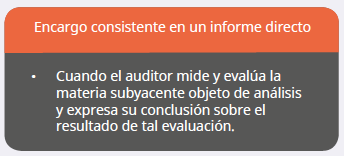

6. ISAE 3000 – “Encargos de aseguramiento distintos de la auditoría”

La ISAE 3000 es la norma que deben aplicar los revisores fiscales para la evaluación del control interno cuando desarrollen sus encargos en entidades:

Anteriormente se distinguían dos tipos de compromisos de aseguramiento, a saber: encargos de seguridad razonable y encargos de seguridad limitada.

Sin embargo, la versión revisada de la ISAE 3000 (párrafo 12) añade dos criterios para clasificar los encargos de aseguramiento, dependiendo de quién evalúa la materia subyacente objeto de análisis:

Tenga en cuenta que…

El revisor fiscal, en su función de evaluar el control interno, solo puede aplicar un encargo de seguridad razonable.

7. Período de transición para aplicar la NIA 701

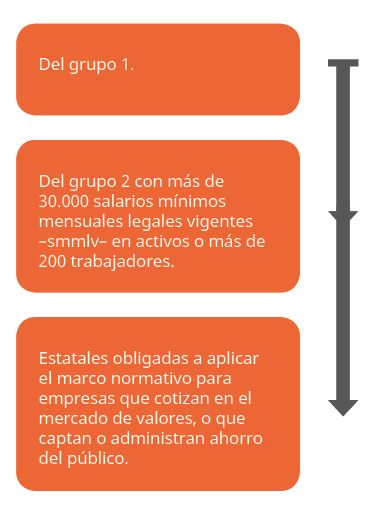

Los artículos 5 y 7 del Decreto 2270 de 2019 señalan que la NIA 701 solo deberá ser aplicada en los siguientes términos:

| Obligados a aplicar la NIA 701 | Fecha de entrada en vigor |

| • Revisores fiscales de entidades del grupo 1 (excepto para las catalogadas como emisoras de valores).

• Revisores fiscales de entidades estatales que apliquen el marco normativo de empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público (excepto para las catalogadas como emisoras de valores).

| A partir del 1 de enero de 2022.

A estos revisores les concedieron una prórroga de dos (2) años.

|

| • Revisores fiscales de entidades que sean emisoras de valores. | Desde el 1 de enero de 2019.

A estos revisores no se les concedió ninguna prórroga.

Además, deben incluir las cuestiones clave de auditoría en su dictamen del 31 de diciembre de 2019.

|

Tenga en cuenta que…Los revisores fiscales de entidades del grupo 2 no están obligados a aplicar la NIA 701, ni siquiera si se trata de aquellos con más de 30.000 salarios mínimos mensuales legales vigentes –smmlv– en activos o más de 200 trabajadores. No obstante, pueden aplicarla de manera voluntaria.Normas sobre registros, libros y estados financieros extraordinariosDesde la entrada en vigor de la Ley 1314 de 2019, que incluyó el proceso de convergencia a los marcos normativos de las Normas Internacionales de Información Financiera –NIIF–, compilados actualmente en el DUR 2420 de 2015, el Consejo Técnico de la Contaduría Pública –CTCP– tenía la importante tarea de definir la situación legal del Decreto 2649 de 1993.Los nuevos marcos normativos abordan los aspectos relacionados con el reconocimiento, medición y revelación de información financiera, pero no contienen reglamentación alguna para otros temas fundamentales en la contabilidad (por ejemplo, sobre el sistema documental contable).Por lo anterior, luego de un proceso de discusión, el CTCP recomendó derogar el Decreto 2649 de 1993, exceptuando algunos artículos que no se abordan en los marcos internacionales.Como resultado de esa recomendación, el Decreto 2270 de 2019 adicionó el anexo 6 al DUR 2420 de 2015, que compilaría las normas vigentes del Decreto 2649 de la siguiente forma:

Norma Anexo 6 del DUR 2420 de 2015 Decreto 2649 de 1993 Estados financieros extraordinarios Artículo 1 Artículo 29 Registro de los asientos, soportes y los libros contables Artículos 2 y del 5 al 17 (título III) Artículo 56 (título III) Verificación de las afirmaciones de los estados financieros Artículo 3 Artículo 57 Pensiones de jubilación Artículo 4 Artículo 77 Revalorización del patrimonio Artículo 5 Artículo 90

A partir del 1 de enero de 2020 quedó derogado en su totalidad el Decreto 2649 de 1993.

No hay comentarios.:

Publicar un comentario