La expedición de la factura de venta o documento equivalente es una obligación fiscal, independiente de la naturaleza jurídica de la entidad o de su calidad de contribuyente de impuestos administrados por la Dian.

La Resolución 000042 de 2020 fijó los requisitos que debe cumplir la factura de venta.

De acuerdo con el artículo 615 del Estatuto Tributario –ET–, en materia tributaria todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesionales liberales o presten servicios, o enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, así como también deberán conservar copia de la misma por cada una de las operaciones realizadas, independientemente de su calidad de contribuyentes de impuestos administrados por la Dian.

A su vez, en relación con el artículo 618 del ET y el artículo 5 de la Resolución 000042 de mayo 5 de 2020, el deber de expedir factura de venta o documento equivalente es una obligación tributaria de carácter formal que deben cumplir todos aquellos sujetos obligados a facturar (que comprende su generación, trasmisión, y validación para el caso de la factura electrónica de venta; la expedición se cumple con la entrega de la factura de venta y/o documento equivalente al adquiriente) por todas y cada una de las operaciones en el momento de efectuarse la venta del bien o la prestación del servicio.

Dicha obligación debe cumplir con los requisitos establecidos para estos documentos, teniendo en cuenta las disposiciones contenidas para cada sistema de facturación y las demás condiciones, términos y mecanismos técnicos y tecnológicos desarrollados por la Dian.

“la Dian concluyó que la expedición de la factura de venta o documento equivalente constituye una obligación fiscal, independiente de la naturaleza jurídica de la entidad”

En este orden de ideas, a través del Concepto 159 de febrero 11 de 2020, la Dian concluyó que la expedición de la factura de venta o documento equivalente constituye una obligación fiscal, independiente de la naturaleza jurídica de la entidad, de su calidad de contribuyente o de la clase de contrato o supervisión que se indique.

Así, el deber legal de facturar se cumple al momento de la entrega del documento original al comprador o adquiriente, dado que las mismas respaldan los costos, gastos o impuesto descontables de conformidad con el artículo 771-2 del ET.

Ahora bien, recordemos que a través de la Resolución 000042 de 2020, la Dian señaló ciertas disposiciones en torno a los obligados y no obligados a facturar, los requisitos de la factura de venta, entre otros aspectos que detallamos a continuación:

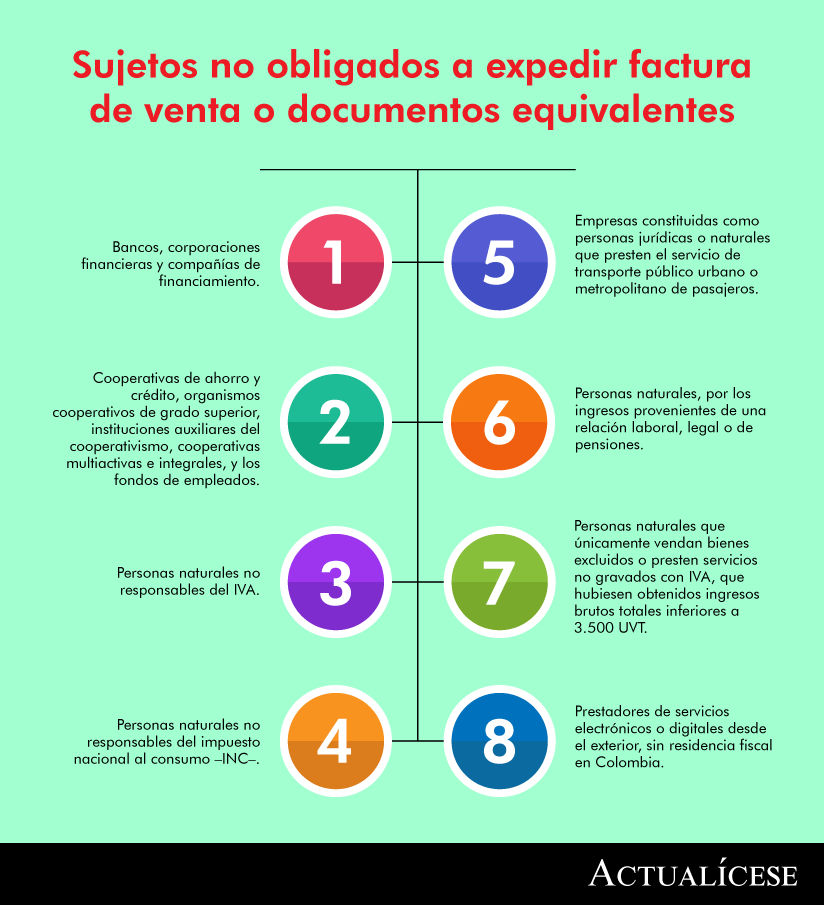

Sujetos no obligados a expedir factura

De acuerdo con el artículo 7 de la resolución en mención no se encuentran obligados a expedir factura de venta o documentos equivalentes en sus operaciones:

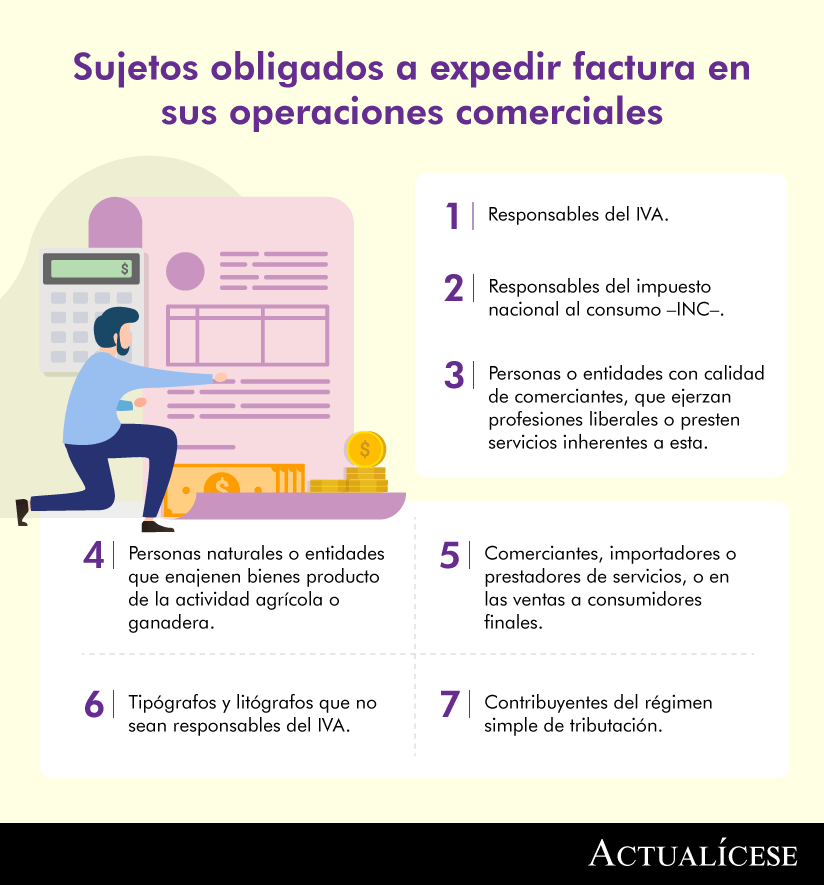

Sujetos obligados a facturar

Se encuentran obligados a expedir factura por cada una de sus operaciones realizadas:

Sistemas de facturación

De conformidad con los artículos 2 al 4 de la Resolución 000042 de 2020 y los artículos 1.6.1.4.4 y 1.6.1.4.5 del Decreto 1625 de 2016, los sistemas de facturación vigentes son la factura de venta (de talonario, papel o electrónica) y los documentos equivalentes especificados en el artículo 13 de la resolución en cuestión.

Para el caso de la factura de talonario o de papel, el obligado a facturar deberá conservar una copia física o electrónica de la misma, dado que estas son idóneas para todos los efectos tributarios y contables contemplados en la ley.

Además, considerando que la obligación formal de expedir factura de venta se podrá cumplir con la expedición de la factura electrónica o cualquier otro sistema vigente, existen casos específicos en los cuales se deberá expedir factura electrónica, en papel o los documentos equivalentes (ver los artículos 8, 9 y 10 de la Resolución 000042 de 2020).

Requisitos de la factura electrónica

Al momento de expedir la factura electrónica de venta, esta deberá contar con el lleno de los siguientes 18 requisitos:

Estar expresamente denominada como “factura electrónica de venta”.

Contener los apellidos y nombres o razón social y NIT del vendedor o de quien preste el servicio.

Identificación del adquiriente (ver el numeral 3 del artículo 11 de la Resolución 000042 de 2020).

Sistema de numeración consecutiva de factura electrónica de venta, incluyendo el rango, fecha y vigencia de la numeración autorizada por la Dian.

Fecha y hora de generación.

Fecha y hora de expedición, la cual corresponde a la fecha y hora de validación.

Debe entregarse al adquiriente en el formato electrónico de generación, junto con el documento electrónico de validación que contiene el valor “Documento validado por la Dian”.

Indicar el número de registro, línea o ítems; el total de número de líneas o ítems en las cuales se detalle la cantidad, unidad de medida, descripción específica y códigos inequívocos que permitan identificar los bienes vendidos o servicios prestados; la denominación de “bienes cubiertos” cuando se trate de los bienes vendidos mencionados en el artículo 24 de la Ley 2010 de 2019; los impuestos de IVA, INC e INC de bolsas plásticas cuando fuese el caso; y el valor unitario y total de cada una de las líneas o ítems.

Valor total de la venta de bienes o prestación de servicios.

Forma de pago, estableciendo si es de contado o a crédito (en este último caso debe indicar el plazo en el que será pagado).

El medio de pago (efectivo, tarjeta débito o crédito, transferencia electrónica u otro medio que aplique).

Indicar la calidad de agente retenedor del IVA, autorretenedor del impuesto sobre la renta, de gran contribuyente y/o contribuyente del impuesto unificado bajo el régimen simple.

Discriminación del IVA, INC e INC de bolsas plásticas, con sus correspondientes tarifas.

Firma digital del facturador electrónico.

Código único de factura electrónica –Cufe–.

Dirección electrónica de la Dian en donde se encuentra la información de la factura electrónica de venta contenida en el código QR de la representación gráfica.

Contenido del anexo técnico de la factura electrónica señalado en el artículo 69 de la Resolución 000042 de 2020, para la generación, trasmisión, validación, expedición y recepción.

Apellidos y nombre o razón social y NIT del fabricante del software, el nombre del software y del proveedor tecnológico si lo tuviese.

No hay comentarios.:

Publicar un comentario