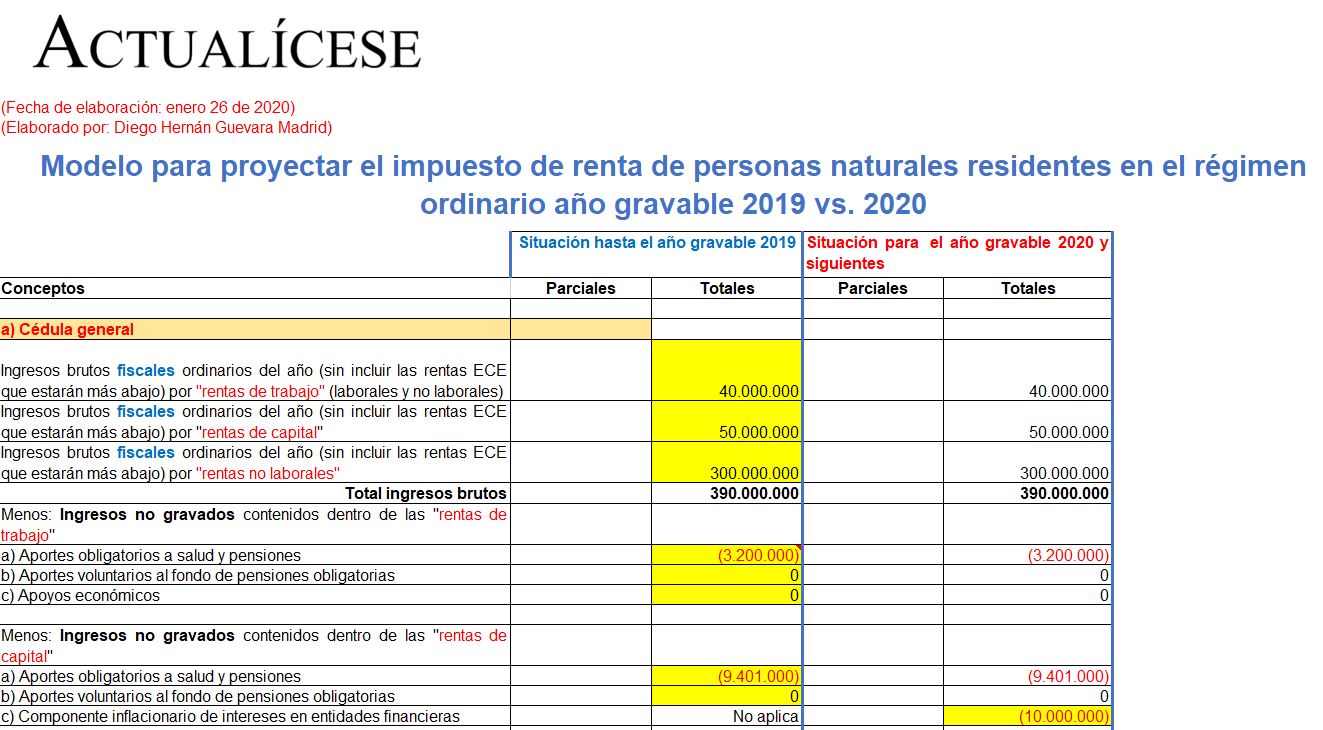

Modelo para proyectar las depuraciones básicas que harían las personas naturales al cierre del año 2019, aplicando los cambios de la Ley 1943 de 2018 y el Decreto 2264 de diciembre 13 de 2019, al igual que las que harían en el año gravable 2020 con los cambios de la Ley 2010 de diciembre 27 de 2019.

En la presente hoja de trabajo se busca contrastar la depuración de la renta ordinaria y las ganancias ocasionales hasta el año gravable 2019 para las personas naturales residentes, y la depuración a partir del año gravable 2020, luego de los cambios introducidos con la Ley de crecimiento económico 2010 de 2019.

Para ello, se tomarán en cuenta algunos de los cambios más importantes introducidos por dicha ley a los artículos del ET, entre ellos: el artículo 119 (deducibilidad de intereses pagados al Icetex hasta 100 UVT anuales); 38 a 41, 81, 81-1 y 118 (que contemplan de nuevo los temas del ingreso no gravado, y el gasto no deducible, por concepto del componente inflacionario sobre ingresos o gastos por intereses); 188 (tarifa de la renta presuntiva la cual rebajará en el año gravable 2020); 242 (tabla ajustada para tributar sobre dividendos gravados y no gravados de un ejercicio 2017 y siguientes); y 336 (ajuste a la depuración de la cédula general, indicando que los independientes que no subcontratan a otras 2 o más personas tendrán que escoger entre restar costos y gastos o restar el 25 % exento del numeral 10 del artículo 206 del ET).

https://actualicese.com/impuesto-de-renta-de-personas-naturales-residentes-en-el-regimen-ordinario-ano-gravable-2019-vs-2020/?referer=email&campana=20200226&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200226_contable&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios.:

Publicar un comentario