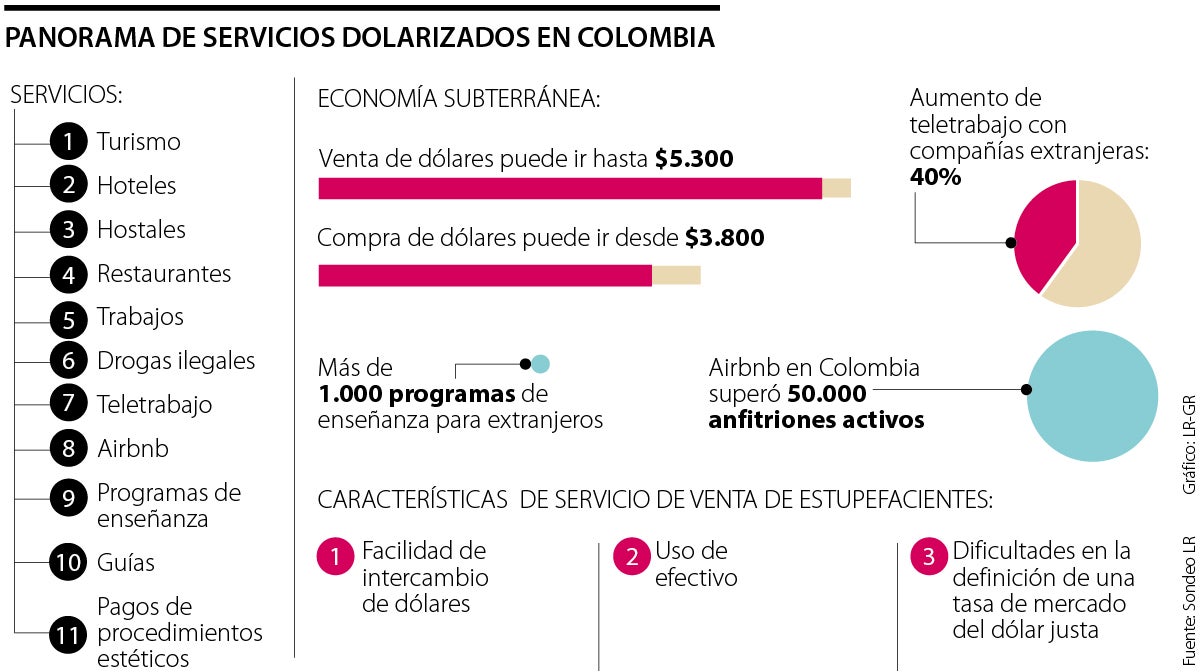

El microtráfico hace parte de la llamada economía subterránea, que transa y mueve dólares de manera ilegal e independiente

El dólar siempre ha sido una moneda referente en Colombia y, a pesar de que no es una economía dolarizada, sí hay muchos servicios en el país que han acogido esta divisa como medio de pago y forma recurrente de transar.

LOS CONTRASTES

José Andrés Duarte GarcíaPresidente ejecutivo de Cotelco

“Hay que hacer una apuesta en mercados emisores dolarizados para que identifiquen la gran capacidad de consumo que tienen debido a la tasa de cambio favorable”.

El sector del turismo, por ejemplo, es de los grupos económicos que más dólares mueve, bien sea porque casi todos los hoteles reciben esta moneda o porque las personas afines a esta actividad la prefieren. Hoy, el turismo ve en el dólar un jalonador de su economía.

José Andrés Duarte García, presidente ejecutivo de la Asociación Hotelera y Turística de Colombia (Cotelco), dijo que “es muy importante entender con mucha cautela la subida del valor del dólar, en la medida que se debe reconocer que ello puede dinamizar el turismo receptivo por cuenta de una mayor capacidad de gasto que tendrían turistas internacionales. Todavía tenemos mucho por recorrer en la recuperación de turistas que teníamos en 2019”.

Y es que, como explicó Diego Palencia, vicepresidente de Investigaciones de Solidus Capital Banca de Inversión, cuando existe una devaluación importante de la moneda, los principales servicios turísticos comienzan a activar una mayor recepción de efectivo en dólares, pues los clientes extranjeros se vuelven atractivos para el sector por la cuantificación en dólares de sus costos en pesos.

Por otro lado está la economía informal y otro servicio conocido, pero no muy comentado abiertamente, es el de las drogas, dada la oferta de estupefacientes para los extranjeros, que, si bien no se consiguen en el mercado tradicional, si están disponible en silenciosas plazas de microtráfico.

En este servicio, que hace parte de la llamada economía subterránea, definida como aquella asociada con actividades al margen del código legal de un país, los dólares son una de las monedas comunes en las transacciones.

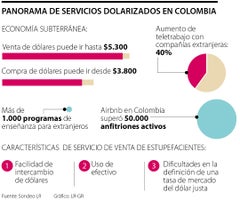

“Los negocios ilegales utilizan los dólares debido a la facilidad de intercambio y proporción de menos efectivo. Sin embargo, el mercado de divisas en efectivo tiene grandes dificultades en la definición de una tasa de mercado del dólar justa, hoy se puede mover la divisa para venta entre $5.000 y $5.300 y para compra entre $3.300 y $3.800, una barbaridad”, anotó Palencia.

En ese orden de ideas y teniendo en cuenta que el precio del dólar afecta de manera considerable la economía del país, es preciso mencionar otros servicios que se han convertido en grandes receptores de dólares. Airbnb en Colombia, por ejemplo, ha superado los 50.000 anfitriones activos, y algunas de las negociaciones que se dan a través de la plataforma se hacen a través de la divisa norteamericana.

El teletrabajo, o los servicios de freelance, no pueden quedar por fuera de la lista de las actividades que más se han dolarizado. La pandemia disparó la posibilidad de trabajar para empresas extranjeras, quienes pagan sus salarios en dólares y permiten a las personas desempeñar sus actividades desde cual parte mundo, eliminando así las barreras de distancia y moneda, y Colombia no es la excepción. En el último año, y según datos del Ministerio de Tecnologías de la Información y las Comunicaciones, el teletrabajo en el país aumentó 40% si se compara con el año anterior a la pandemia.

También existen trabajos como los ofertados por la Universidad de Antioquia, en donde los interesados solo deben saber inglés y tener disponibilidad para hablar y enseñar español a extranjeros mientras les muestran los mejores sitios de la cuidad. En este servicio, la remuneración se paga en dólares, y más comúnmente en efectivo.

Además de lo anterior, Colombia se ha consolidado como uno de los destinos para realizar procedimientos estéticos y hay especialistas que reciben los pagos en dólares.

La dolarización en Colombia es algo que expertos ven muy lejos y poco viable de realizar y, a pesar que muchos sectores económicos han adoptado la divisa, algunos advierten que se podría perder la confianza en la moneda local.

Plataformas para buscar empleo en el exterior y ganar en dólares

Aún cuando muchas compañías ya han retomado la presencialidad en sus oficinas, cada vez son más las plataformas, nacionales e internacionales, que permiten trabajar en línea o que buscan a los denominados ‘freelancers’. De esta forma, ofertas como las de Freelancer.com, Upwork, Remoto.co, Fiverr o Guru, se hacen cada vez más atractivas, pues estas plataformas eliminan los requisitos de lugar, además de que promueven la economía del dólar al ser la principal moneda bajo la que se contratan los trabajos con empresas extranjeras .