Aquí hablaremos sobre...Este fue el IPC 2023 en Colombia

Límite de aumento en el canon de arrendamiento de vivienda para el 2024

Así quedó el incremento de los avalúos catastrales para el 2024 en Colombia

Así queda la tasa de DTF en Colombia al 31 de diciembre de 2023

Revaluación del peso colombiano ante el dólar en 2023

Retención en la fuente para asalariados 2024: ¿cuánto es el monto mínimo?

Así quedan las horas extra y recargos en 2024 con el nuevo salario mínimo

Estos son los aportes a pensión en 2024 para trabajadores dependientes e independientes

Cómo quedó el aporte a salud en el régimen contributivo para el 2024

Así cerró la unidad de valor real –UVR– el 2023 en Colombia

Este fue el promedio de la TRM en 2023

Así cerró la TRM al 31 de diciembre de 2023

Así cerró el euro al 31 de diciembre de 2023 en Colombia

¿Cómo se comportó bitcoin en 2023?

Interés bancario en crédito de consumo y ordinario para enero de 2024

Créditos de consumo de bajo monto: interés bancario y tasa de usura hasta septiembre de 2024

Interés bancario para créditos productivos entre enero y marzo de 2024

Así queda la tasa para liquidar rendimientos presuntivos en 2024

Tasa de interés Dian: esta es la tasa de interés moratorio para efectos fiscales en enero de 2024

Así quedó el valor de la UPC en Colombia para el 2024

Así quedó el salario integral en Colombia en 2024

¿Cuáles son las bases y tarifas del impuesto de vehículos automotores 2024?

Cómo queda la jornada laboral en Colombia para el 2024

Cómo quedó el salario mínimo para 2024 en Colombia

Así quedó el auxilio de transporte para 2024 en Colombia

Tarifas 2024 de la Junta Central de Contadores

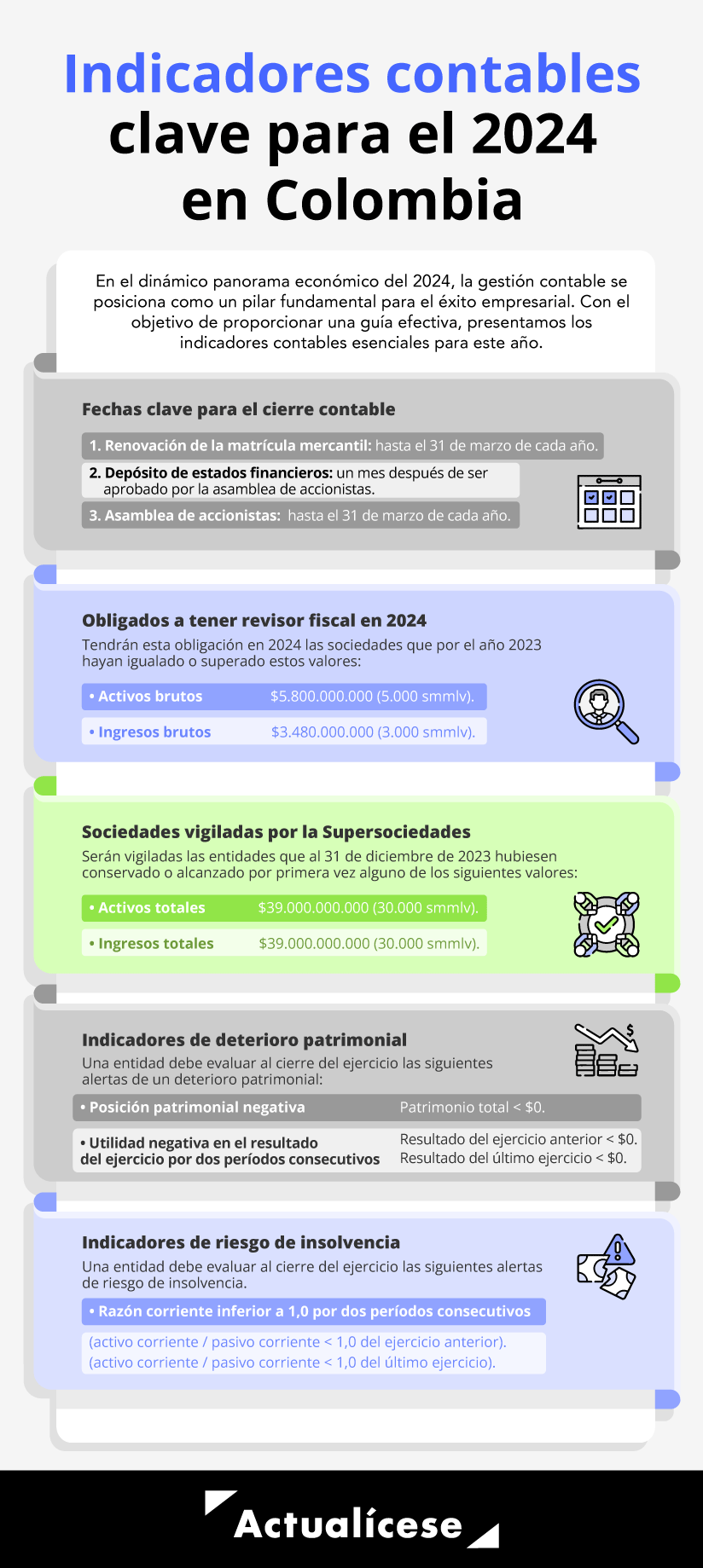

Cuáles sociedades serán vigiladas por la Supersociedades en el 2024

Así queda el plazo para expedir certificados de retención en 2024

Este es el incremento a las tarifas del impuesto al consumo de la cerveza nacional para 2024

Este es el incremento a la tarifa del impuesto al consumo de cigarrillos y tabaco en Colombia para 2024

Este es el incremento de las tarifas al impuesto de licores, vino, aperitivos y similares para 2024

Este es el incremento al consumo de bolsas plásticas para 2024

Este es el límite de transacciones exentas del pago del GMF en 2024

¿Cómo queda la cuantía mínima de retención en la fuente para loterías, rifas, apuestas y similares en 2024?

¿Cómo queda la cuantía mínima de retención en la fuente por compras durante 2024?

Cuál es el mínimo de semanas para la pensión de vejez en 2024 en Colombia

Así quedan las licencias de maternidad y paternidad en 2024 en Colombia

Aporte a salud para pensionados en 2024

¿Quiénes serán personas naturales retenedoras para el año gravable 2024?

¿Cómo queda la cuantía mínima de retención en la fuente en juegos de suerte y azar en 2024?

Cuantía mínima de retención en la fuente por servicios para el 2024

Valor de los activos de menor cuantía para el año gravable 2024

Esta es la sanción mínima 2024 para efectos tributarios en Colombia

UVT para 2024 será de $ 47.065

Tarifa general del impuesto de renta 2024 para personas jurídicas

Entidades obligadas a tener revisor fiscal en el 2024

Tarifa general de reteiva para el 2024

Estas son las rentas de trabajo exentas en Colombia para 2024

Avalúo de los vehículos para el año 2024

Presentamos un compendio de los indicadores laborales, comerciales, tributarios, contables, financieros, monetarios, económicos y de la profesión contable.

Todos, son fundamentales para la realización de las gestiones que se encuentran bajo la supervisión y responsabilidad de los profesionales contables.

El IPC al cierre de diciembre de 2023 en Colombia generó sorpresa al ubicarse nuevamente en un solo dígito. Conoce en esta publicación el análisis respecto a la variación de este importante indicador que mide el aumento en los precios de la economía del país.

La Ley 820 de 2003 establece que una vez cumplido un (1) año de ejecución del contrato bajo un mismo precio, el arrendador está facultado para aumentar el valor del canon de arrendamiento de vivienda urbana.

Cada año se determina el porcentaje de ajuste del valor de los avalúos catastrales, el cual no podrá ser superior a la meta de inflación del año para el que se define el incremento.

Encuentra aquí los porcentajes de reajuste de los avalúos catastrales para la vigencia 2024.

Explora la evolución financiera del país al conocer la tasa de DTF en Colombia al 31 de diciembre de 2023. Descubre los detalles de este indicador clave, su impacto en el sector financiero y cómo cerró el año, según el informe de la Superfinanciera y el Banco de la República.

Al concluir el año 2023, se observa una notable revaluación del peso colombiano, recuperando su valor frente al dólar de manera significativa, algo que no sucedía desde 2017.

Este fenómeno, conocido como revaluación, indica un aumento en el poder adquisitivo del peso colombiano.

La retención en la fuente para asalariados 2024 se determina a partir de la cuantía mínima que activa este mecanismo tributario en pagos laborales.

De acuerdo con lo establecido en el artículo 383 del ET, será necesario realizar la retención correspondiente cuando los ingresos laborales superen el umbral de 95 UVT.

El aumento del salario mínimo y la reducción de la jornada laboral tienen un impacto directo en el valor de las horas extra y recargos. Esto se debe a que el cálculo del valor de la hora ordinaria de trabajo se realiza con base en el salario mensual del trabajador y las horas trabajadas al mes.

El porcentaje de los aportes a pensión para el 2024 seguirá siendo del 16 %, determinado sobre el ingreso base de cotización –IBC–.

A continuación, conoce los porcentajes de cotización obligatoria al sistema de pensiones, tanto para trabajadores dependientes como independientes.

El aporte a salud para el año 2024 se mantiene en el 12,5 %, calculado sobre el ingreso base de cotización –IBC–.

A continuación, conoce los porcentajes de cotización obligatoria al sistema de seguridad social en salud, tanto para empleadores como para trabajadores durante este año.

El valor de la unidad de valor real –UVR– opera en el país para efectos de calcular el costo de ciertos créditos de vivienda. Esta se encuentra certificada por el Banco de la República.

La tasa representativa del mercado –TRM–, además de ser un indicador económico, es una herramienta de gran utilidad en los procesos de planeación presupuestal de las organizaciones. Conoce aquí el comportamiento de la TRM en 2023: su valor promedio y los valores mínimos y máximos que alcanzó.

La TRM revela la cantidad de pesos colombianos equivalentes a un dólar de los Estados Unidos. La TRM al 31 de diciembre de 2023 presentó una disminución del 20,54 % con referencia al valor que tuvo el mismo día del año anterior. No te quedes sin conocer el valor de cierre de este importante indicador.

El euro es la moneda oficial de los países que pertenecen a la Unión Europea. En Colombia es habitual que el precio de esta moneda aumente o disminuya a diario frente al valor del peso colombiano.

Aunque el bitcoin no está reconocido como una moneda legal en Colombia, su uso en transacciones financieras ha sido significativo, convirtiéndolo en un indicador relevante en el mercado.

Mediante la Resolución 2331 de 2023, la Superfinanciera certificó la tasa de interés bancario corriente para la modalidad de crédito de consumo y ordinario que regirá para el período comprendido entre el 1 y el 31 de enero de 2024.

Mediante la Resolución 1520 de 2023, la Superfinanciera certifica la tasa de interés bancario corriente para la modalidad de créditos de consumo de bajo monto y la tasa de usura que rige para el período entre el 1 de octubre de 2023 y el 30 de septiembre de 2024.

Mediante la Resolución 002331 de 2023, la Superfinanciera certificó la tasa de interés bancario corriente para las modalidades de crédito productivo que regirán para el período comprendido entre el 1 de enero y el 31 de marzo de 2024.

Durante el 2024 deberán liquidarse los rendimientos presuntivos de acuerdo con las especificaciones del artículo 35 del ET.

Esta figura aplica para las sociedades que prestan a sus socios o cuando estos le hacen préstamos a la empresa sin el cobro de intereses.

La tasa de interés Dian para liquidar deudas fiscales de carácter nacional corresponde a la tasa de usura establecida por la Superfinanciera menos 2 puntos porcentuales.

Encuentra en este editorial cómo quedó la tasa de interés moratorio para enero de 2024.

La unidad de pago por capitación – UPC – es el valor anual que se reconoce por cada uno de los afiliados al sistema general de salud para cubrir las prestaciones del plan de beneficios en salud en los regímenes contributivo y subsidiado.

El salario integral es una modalidad de remuneración que incluye, además del salario básico, las prestaciones, bonificaciones, horas extra y cualquier otro beneficio que reciba el trabajador como contraprestación por sus servicios.

La Ley 2101 de 2021 redujo la jornada laboral máxima de 48 a 42 horas semanales. Su implementación podrá realizarse de manera automática o gradual. La disminución gradual inició el 15 de julio de 2023 y concluirá el 15 de julio de 2026.

El Gobierno nacional estableció un aumento del 12,07 % en el salario mínimo mensual y del 15,22 % en el auxilio de transporte. Estos cambios entraron en vigencia el 1 de enero, y se extenderán durante todo el 2024.

Conoce los nuevos montos y más detalles sobre el salario mínimo para el 2024.

El Gobierno nacional decretó un incremento del 15,22 % en el auxilio de transporte. Este ajuste se efectuó desde el 1 de enero y se mantendrá vigente durante todo el año 2024.

Dicho incremento también se aplicará al auxilio de conectividad digital para la modalidad de trabajo en casa.

Mediante la

Resolución D-0057-2023 del 26 de diciembre de 2023, se fijaron las tarifas de la Junta Central de Contadores –JCC– para la vigencia 2024 en relación con los trámites y servicios que la entidad ofrece. La norma también indica el costo de la expedición de certificados.

Las sociedades vigiladas por la Superintendencia de Sociedades para 2024 serán aquellas cuyos activos o ingresos totales por el año 2023 hayan sido superiores a 30.000 smmlv.

Encuentra aquí los detalles al respecto y los montos en pesos correspondientes.

Por el año gravable 2024, los agentes de retención tendrán plazo para expedir certificados de retención del año gravable 2023 hasta el último día hábil de marzo.

El incremento de la tarifa del impuesto al consumo de cigarrillos y tabaco para 2024 fue reglamentado por la Dirección General de Apoyo Fiscal del Ministerio de Hacienda mediante la

Certificación 004 de diciembre 11 de 2023.

El impuesto al consumo de licores, vino, aperitivos y similares para 2024 fue establecido por la Dirección General de Apoyo Fiscal del MinHacienda mediante la Certificación 003 de diciembre 11 de 2023.

En los últimos años, el valor del impuesto al consumo de bolsas plásticas se ha venido aumentando anualmente de acuerdo con las variaciones del IPC.

Este incremento se certificó por la Dian para el año 2024 mediante la Circular 000006 de 2023.

El GMF es un impuesto instantáneo que se aplica a las transacciones realizadas por los usuarios financieros. En el

artículo 879 del ET se establecen las transacciones exentas del GMF.

Para el 2024, el tope de 350 UVT exentas de GMF operaría para todas las cuentas bancarias de una misma persona natural o jurídica, independientemente de la entidad a la cual se encuentren adscritas.

La cuantía mínima de retención en la fuente a título de renta por concepto de loterías, rifas, apuestas y similares es de 48 UVT. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Conoce información detallada sobre el valor en pesos de este indicador, así como los aspectos normativos que rigen su aplicación.

La cuantía mínima de retención en la fuente a título de renta por concepto de compras es de 27 UVT. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

La pensión de vejez es un beneficio económico que se otorga a las personas que han alcanzado la edad de jubilación. Esta pensión es fruto del ahorro forzoso del trabajador durante toda una vida de trabajo.

Aquí te contamos cuál es el mínimo de semanas para acceder a la pensión de vejez en 2024.

Las licencias de maternidad y paternidad para el 2024 se mantienen sin cambios hasta el momento. Aunque el proyecto de reforma laboral busca aumentar la licencia de paternidad, aún no ha sido aprobado.

La única novedad es la ampliación de los descansos remunerados para la lactancia.

Con la entrada en vigor del Plan Nacional de Desarrollo 2022-2026 (Ley 2294 de 2023) se redujo el aporte a salud para los pensionados en Colombia. Esta medida significa un importante beneficio en favor del ahorro de los pensionados.

Así quedará el aporte a salud para pensionados en 2024.

Para el año gravable 2024 serán personas naturales retenedoras los comerciantes que en el año 2023 hubiesen poseído un patrimonio o ingresos brutos superiores a 30.000 UVT.

Esta obligación recaerá respecto de pagos por honorarios, comisiones, arrendamientos, rendimientos financieros y compras.

La cuantía mínima de retención en la fuente para los colocadores independientes de juegos de suerte y azar es de 5 UVT diarias. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

La cuantía mínima de retención en la fuente a título de renta por concepto de prestación de servicios es de 4 UVT. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

Los activos de menor cuantía para efectos fiscales son aquellos que poseen un costo igual o inferior a 50 UVT. El valor de la UVT fijado por la Dian para 2024 es de $47.065.

Aquí te contamos cuál es el valor en pesos de este indicador y la normativa que lo regula.

Aquí te contamos cuál es el valor de la sanción mínima 2024 para efectos tributarios y en qué casos se aplica.

Lo anterior, a raíz de la expedición de la Resolución 000187 de noviembre 28 de 2023, con la cual la Dian fijó el valor de la UVT para el año gravable 2024 en $47.065.

Mediante la Resolución 000187 de noviembre 28 de 2023, la Dian fijó el valor de la unidad de valor tributario – UVT – aplicable para el año gravable 2024.

De igual forma, encuentra aquí cuáles son los principales indicadores que se actualizan con el nuevo valor de la UVT 2024.

La tarifa general del impuesto de renta para personas jurídicas en el año gravable 2024 será del 35 %, de acuerdo con lo establecido en el inciso primero del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022.

Para determinar los obligados a tener revisor fiscal en 2024, las sociedades comerciales deberán observar al cierre del año 2023 el monto de sus activos e ingresos brutos.

Aquí te explicamos cuáles son los criterios que determinan la obligación de tener revisor fiscal en el 2024.

La tarifa general de reteiva en el año 2024 podrá ser hasta del 50 % del valor del IVA, de acuerdo con lo establecido por el Gobierno nacional mediante el artículo 437-1 del Estatuto Tributario –ET–, modificado mediante la Ley 2010 de 2019.

De acuerdo con el numeral 10 del artículo 206 del ET, modificado por la reforma tributaria, la renta laboral exenta del impuesto de renta 2024 corresponderá al 25 % del valor de los pagos laborales, una vez se detraigan los ingresos no constitutivos de renta, deducciones y demás rentas exentas.

El 29 de noviembre el Ministerio de Transporte emitió la

Resolución 20233040051875 mediante la cual se fijó el avalúo de los vehículos automotores sobre los cuales, los departamentos y los municipios, determinarán la base gravable del impuesto de vehículos durante la vigencia fiscal 2024.