En la actualidad, el contrato de arrendamiento es uno de los más prácticos en las relaciones jurídicas entre las personas.

Cosas, bienes y servicios son algunos ejemplos de los objetos que pueden ser arrendados.

¿Es posible constituir una fianza en este contrato? Te damos la respuesta aquí.

El contrato de arrendamiento es uno de los más antiguos que la humanidad ha utilizado para satisfacer sus necesidades. Está ligado profundamente al derecho de dominio que se tiene sobre las cosas y la facultad de usar y gozar los frutos que estas produzcan.

“mediante el contrato de arrendamiento una persona denominada arrendador se obliga con el arrendatario al goce de la cosa arrendada a cambio del pago de un precio”

En términos generales, mediante el contrato de arrendamiento una persona denominada arrendador se obliga con el arrendatario al goce de la cosa arrendada a cambio del pago de un precio, el cual se constituye como un elemento esencial; sin este el contrato no sería considerado de arrendamiento, sino un comodato o préstamo de uso.

Por esta razón, el contrato de arrendamiento es muy amplio y variado, a tal punto que existen diferentes especies reguladas para cada caso en particular.

A continuación, encontrarás los lineamientos generales del contrato de arrendamiento y sus particularidades en relación con la fianza.

Características del contrato de arrendamiento

En primer lugar, hay que señalar que el contrato de arrendamiento es un contrato bilateral en el cual deben intermediar dos partes: arrendador y arrendatario. El arrendador pone a disposición la cosa por arrendar para que el arrendatario la use conforme lo establecido y bajo un precio acordado.

En ese sentido, el contrato de arrendamiento se constituye en oneroso al mediar un precio o valor en la relación contractual, de tal forma que sin la existencia del precio no sería considerado un arrendamiento propiamente, sino un comodato.

Adicionalmente, el contrato de arrendamiento es principal, lo cual significa que no es un contrato accesorio a otro (como el caso del contrato de hipoteca), sino que es autosuficiente, en el sentido de que su existencia no depende de otro contrato.

Publicidad

“basta que exista acuerdo entre las partes sobre los elementos esenciales del contrato de arrendamiento para que exista”

Asimismo, el contrato de arrendamiento es consensual, lo cual significa que no requiere de ninguna formalidad adicional, pues basta que exista acuerdo entre las partes sobre los elementos esenciales del contrato de arrendamiento para que exista.

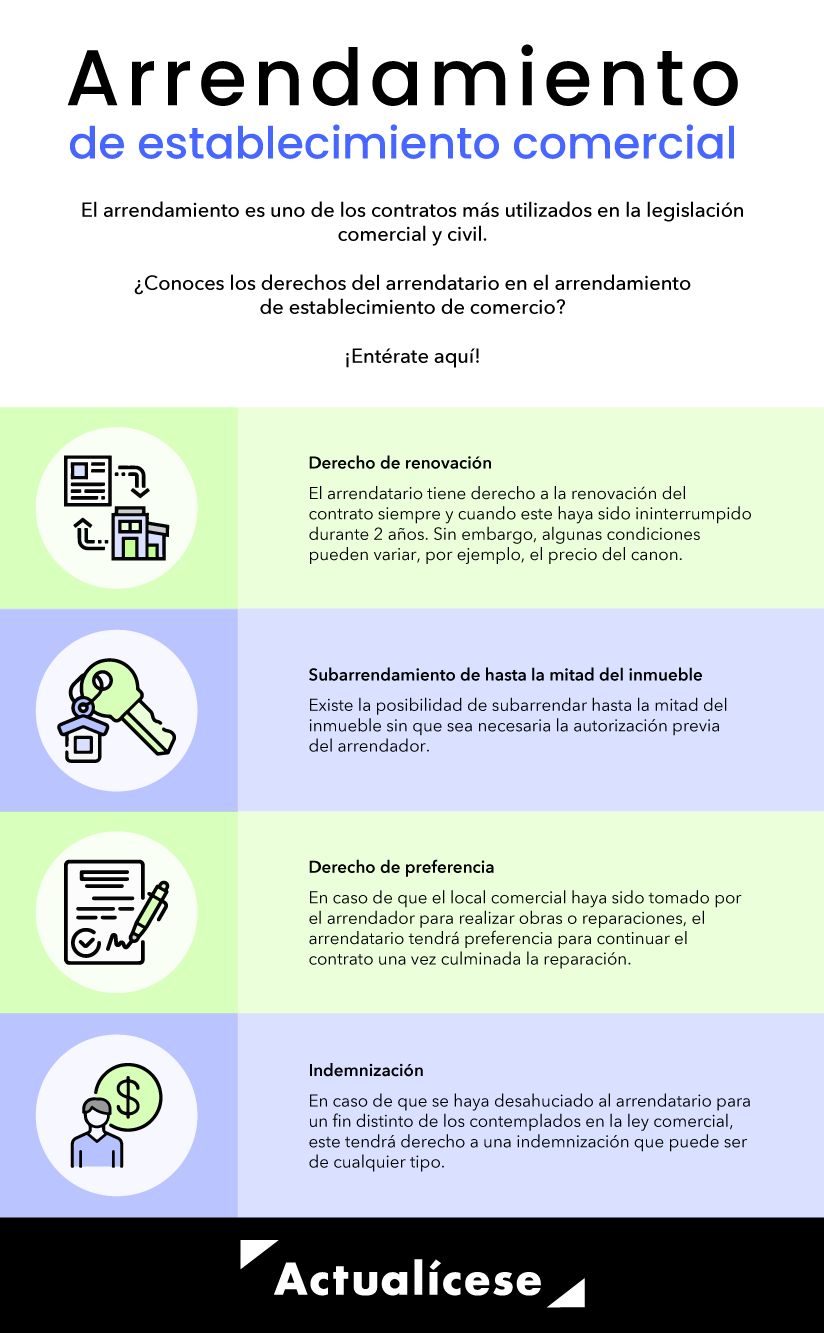

Arrendamiento de establecimiento comercial

El arrendamiento de establecimiento comercial es una modalidad de contrato de arrendamiento que se ejerce sobre bienes inmuebles destinados para actividades netamente comerciales.

En este caso, el Código de Comercio –CCo– regula específicamente los contratos de arrendamiento de establecimientos de comercio, naves y aeronaves.

En los artículos del 518 al 524 del CCo, que son normas imperativas que no admiten pacto en contrato, se regula el arrendamiento de los establecimientos de comercio.

Al respecto, en el arrendamiento de establecimiento comercial se consagran a favor del arrendatario los siguientes derechos:

Arrendamiento de bienes destinados a vivienda

Inicialmente, hay que aclarar que el arrendamiento de bien inmueble destinado a vivienda urbana está regulado en las leyes 56 de 1985 y 820 de 2003. Este tipo de contrato tiene como objeto un bien inmueble urbano destinado al arrendamiento total o parcialmente.

Para dichos efectos, se arrienda el inmueble junto con los servicios, cosas y usos conexos, según las necesidades propias del arrendamiento.

Modalidades del arrendamiento de vivienda urbana

El contrato de arrendamiento puede revestir distintas modalidades dependiendo de las condiciones impuestas por el arrendador.

En ese sentido, el arrendamiento puede ser individual, en cuyo caso se arrienda el inmueble a una persona jurídica o natural; mancomunado, en el que existe una pluralidad de arrendatarios y frente a ellos se predica la solidaridad en el pago de las cuotas; compartido, en el cual se comparte una parte no independiente del inmueble; y el arrendamiento de pensión, según el cual se comparte el inmueble más los servicios y servicios adicionales, por ejemplo, en el caso del arrendamiento de una habitación que incluye el desayuno.

Forma del contrato

Es posible pactarse de forma escrita o verbal, por lo cual basta el consenso entre las partes sobre los siguientes aspectos:Partes.

Inmueble.

Zonas del inmueble.

Servicios, usos o cosas adicionales.

Precio y forma de pago.

Usos conexos.

Duración.

Pago de servicios públicos.

Limitación a la voluntad de las partes

Un aspecto importante sobre el contrato de arrendamiento de vivienda urbana es que existe una limitación a la voluntad de las partes en cuanto a la exigencia de depósitos en dinero como garantía.

Ello no solo es una limitación, sino que constituye una exigencia ilegal que riñe contra las normas que regulan este tipo de contratos.

Restricción de subarriendo y la cesión

Otra limitación a la voluntad de las partes consiste en la prohibición de subarrendar el bien inmueble, a menos que el arrendatario lo autorice expresamente.

En caso de subarrendar sin la autorización correspondiente, el arrendador puede dar por terminado el contrato con justa causa.

Precio del arrendamiento

Un aspecto para tener en cuenta al momento de pactar el precio del arrendamiento es que el aumento que se hace anualmente no puede superar el 1 % del valor comercial del inmueble o el doble del valor catastral vigente en caso de que el municipio donde se arriende cuente con esta información.

Asimismo, se debe tener en cuenta que regularmente se reconoce el aumento de la inflación en el precio del canon, para lo cual se toma el dato del año inmediatamente anterior.

Constitución de fianza en el contrato de arrendamiento

La fianza es un contrato accesorio por medio del cual se busca garantizar el cumplimiento en todo o en parte de una obligación en caso de incumplimiento.

Al ser un contrato accesorio, es posible pactarse junto con la obligación principal derivada del contrato de arrendamiento.

¿Cuáles son las condiciones para otorgar la fianza?

La fianza se otorga en caso de que se garantice una condición suspensiva o resolutoria; es decir, cuando el fiador asume el riesgo ante el acaecimiento de una condición como la muerte, el incumplimiento, los daños ocasionados al inmueble, entre otros. Ante estas situaciones, el fiador deberá hacerse cargo del canon de arrendamiento y demás gastos que ocasione el contrato.

Publicidad

¿Cómo se puede terminar la fianza?

La fianza puede extinguirse por las siguientes causas:

Relevo de la fianza

En este caso, el fiador acuerda con el arrendatario el relevo por otra persona dispuesta a asumir el riesgo de ser fiador. Es importante mencionar que el relevo de la fianza puede ser parcial, por lo cual debe acordarse entre las partes que se realizará de esa manera, de tal forma que existan dos fiadores.

La obligación principal se extingue en todo o en parte

También puede extinguirse la fianza por una conducta culposa del arrendador que dé lugar a la extinción del contrato de arrendamiento, como lo es la suspensión de los servicios públicos por falta de pago, la incursión del arrendador en el disfrute del inmueble o el desconocimiento de los derechos del arrendatario.

Confusión entre calidades de arrendador y arrendatario

Ocurre cuando el arrendatario, por alguna causa legal, ya sea la compraventa del inmueble o la adquisición por medio de leasing, produce la extinción de la obligación principal y, por lo tanto, la extinción de la obligación accesoria o fianza.

Confusión entre calidades de fiador y arrendatario

En esta situación, es el fiador el que pasa a ocupar la calidad de arrendatario, ya sea por una cesión del contrato o por la cesión de la posición contractual, en cuyo caso terminaría la fianza.

Ampliación del plazo de la obligación principal sin autorización del fiador

Si el arrendador y el arrendatario acordaron la ampliación del plazo del contrato de arrendamiento sin la autorización del fiador, expirará la fianza, toda vez que dicha situación perjudica a la persona que presta la garantía.