La Superfinanciera reveló las entregas de créditos bancarios para el segundo mes del año, los plásticos y los sobregiros fueron los más entregados

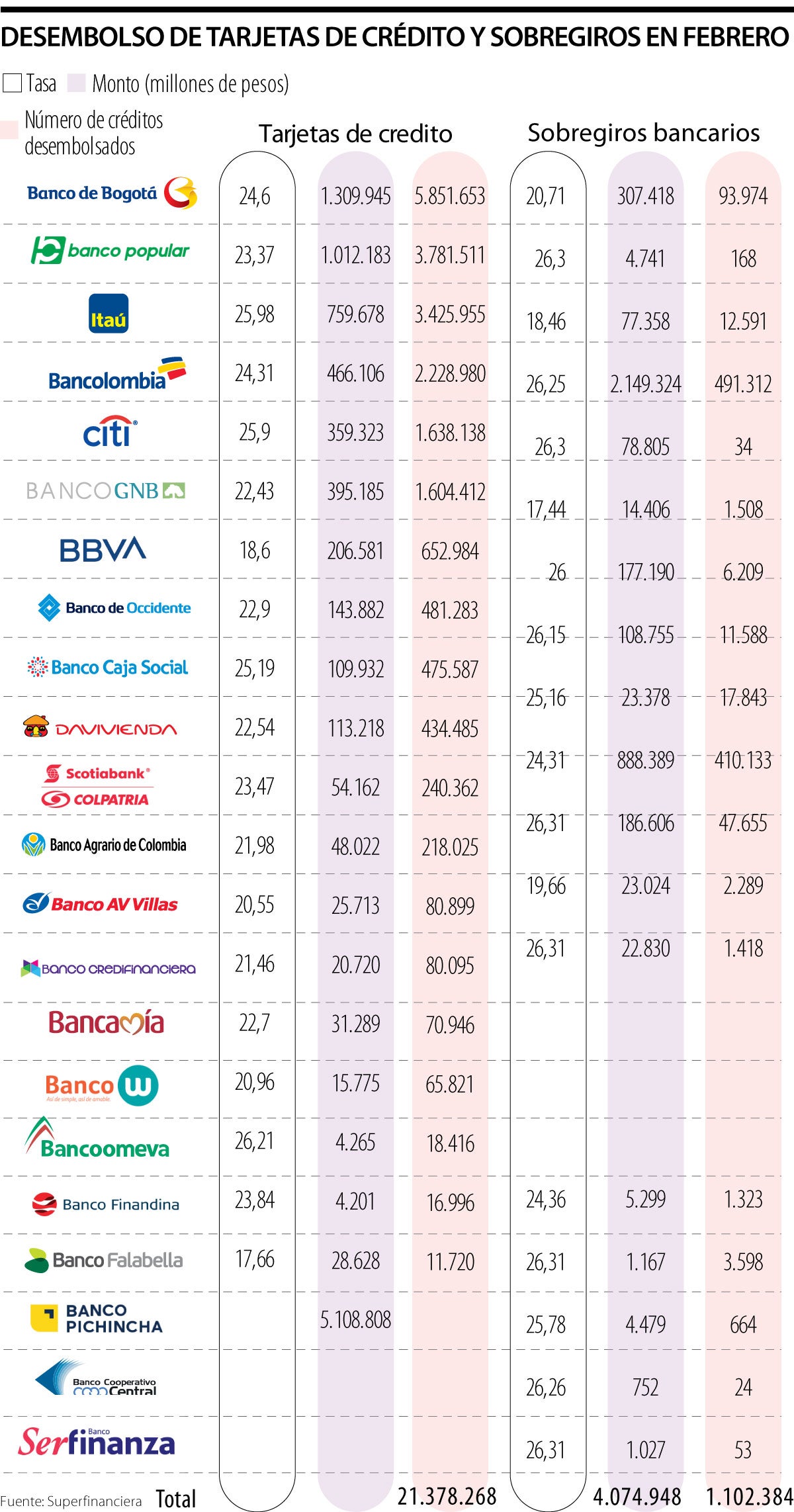

La Superintendencia Financiera de Colombia (SFC) reveló los datos con corte a febrero de desembolsos de créditos bancarios. El rubro con más entregas en el segundo mes del año fue el de tarjetas de crédito, con un total de 21,3 millones de desembolsos, que sumaron $5,1 billones.

Sobre la demanda de los créditos a través del plástico, Alfredo Barragán, experto en banca de la Universidad de los Andes, expresó que “las tarjetas tienen cupos reutilizables, la gente los usa, los paga y los utiliza de nuevo, diferente a los créditos de consumo. Su demanda también aumenta porque es un medio de pago nacional e internacional, en la mayoría de los casos; con la recuperación de la economía, se empieza a ver más movimiento en este tipo de instrumentos”.

El experto también señaló que este producto financiero suele “pegarse” al techo establecido por la SCF, lo que genera que las personas paguen más rápidamente y se incremente su uso. La tasa de usura para febrero se ubicó en 26,31% para créditos de consumo, categoría donde entran estos plásticos.

Esto se evidencia en las tasas de interés para tarjetas de crédito de los bancos con mayor número de desembolsos. La entidad con mayor salida en este producto financiero fue el Banco de Bogotá con 5,8 millones de entregas por un monto de $1,3 billones y una tasa de interés de 24,6%; le sigue el Banco Popular, con 3,7 millones de desembolsos por $1 billón y una tasa de 23,37%; en tercer lugar estuvo Itaú con 3,4 millones de desembolsos por $759.678 millones y una tasa de 25,98%.

La Superfinanciera reportó que el Banco Falabella fue el que generó menores entregas, con 2.228.980 desembolsos por un monto de $466.106 millones y una tasa de 24,31% Otros bancos con bajos desembolsos fueron Finandina, con 16.996 entregas por un monto de $4.201 millones y una tasa de 23,84% y Coomeva con una salida de 18.416 créditos por un monto de $4.265 millones y una tasa de 26,21%.

El segundo rubro con mayores desembolsos, según información de la SFC, fue el de sobregiros bancarios. Este es un producto financiero que permite al usuario pedir un monto extra para su cuenta corriente, caja de ahorros o libreta de ahorro.

LOS CONTRASTES

Alfredo BarragánExperto en banca de la Universidad de los Andes

“Las tarjetas tienen cupos reutilizables, la gente los usa, los paga y los usa de nuevo, diferente a los créditos de consumo. También su demanda aumenta porque es un medio de pago internacional”.

Los bancos que mayores entregas hicieron en este rubro fueron Bancolombia con una salida de 491.312 sobregiros por un monto de $2,1 billones y una tasa de 26,25%; le siguió Davivienda con 410.133 entregas por un monto de $888.389 millones y una tasa de 24,31%; y Banco de Bogotá con 93.974 desembolsos por $307.418 millones y una tasa de 20,71%

En contraste, los bancos que menos entregas hicieron en sobregiros bancarios fueron el Banco Cooperativo Coopcentral con tan solo 24 entregas por $752 millones y una tasa de 26,26%; seguido por Citibank con 34 desembolsos por $78.805 millones y un interés de 26,3%; y Banco Serfinanza con salida de 53 créditos por $1.027 millones y una tasa de 26,31%.

La entidad bancaria con el interés más bajo en esta categoría para febrero fue GNB Sudameris.