A continuación, te contamos cuál es la normativa vigente al respecto, las más recientes novedades, los plazos que no debes perder de vista, entre otros aspectos de interés.

Esta nueva resolución regula nuevamente todos los procesos relacionados con la generación, transmisión, validación, expedición, recepción de las facturas de venta y los documentos equivalentes a factura de venta.

Es de resaltar que con la inclusión del

artículo 54 de la Ley 2277 de 2022 se incorporaron al Estatuto Tributario los

nuevos artículos 513-1 a 513-13, estableciendo impuestos a las bebidas azucaradas y alimentos ultraprocesados, aplicables desde el 1 de noviembre de 2023. Estos impuestos deben discriminarse en el cuerpo de las facturas de venta o documentos equivalentes a facturas.

Por ello, a continuación, abordaremos las generalidades del sistema de facturación electrónica, las novedades presentes en el sistema y los detalles respecto a los documentos equivalentes electrónicos.

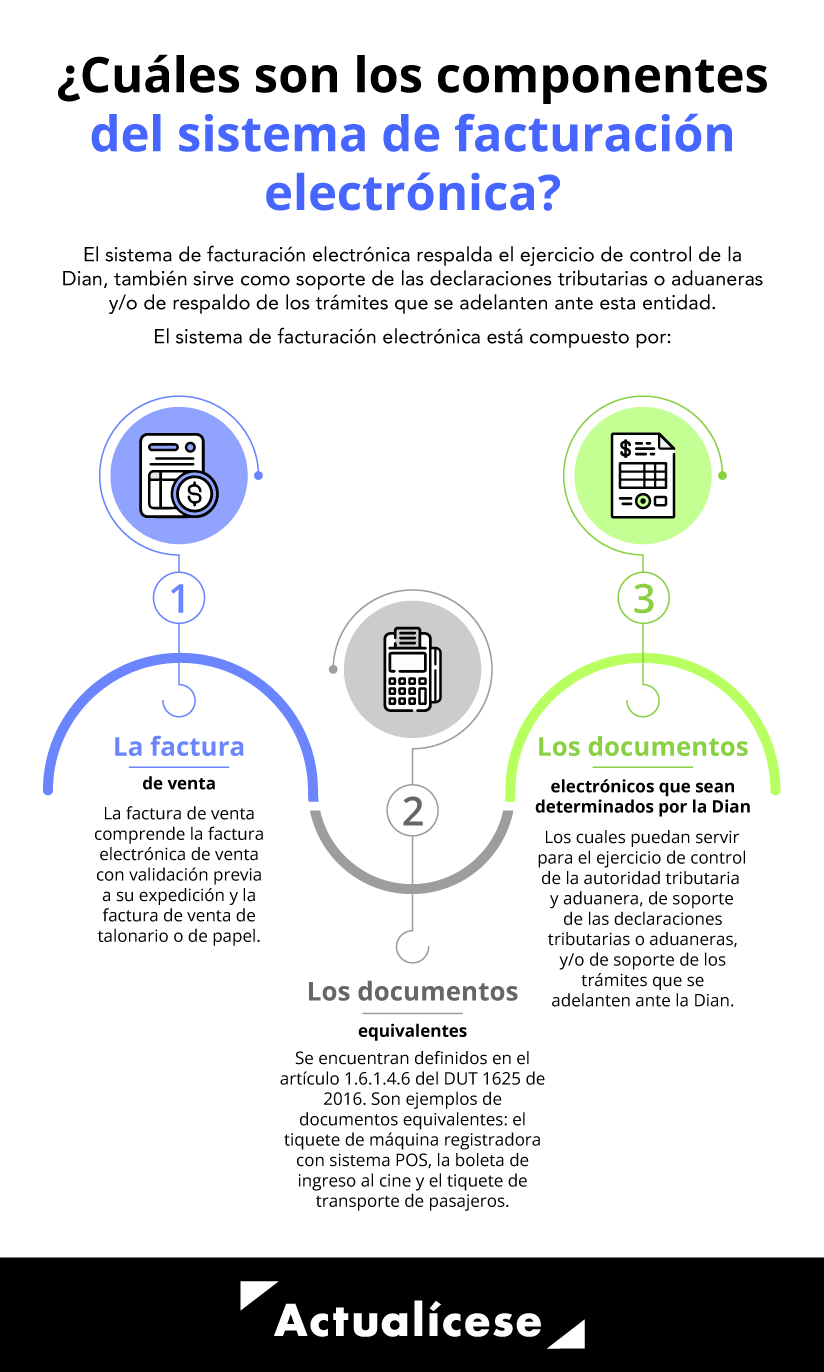

Definición y componentes

El sistema de facturación comprende un conjunto de funcionalidades diseñadas para facilitar la interoperabilidad e interacción de la factura electrónica, los documentos equivalentes y los documentos electrónicos determinados por la Dian (

artículo 2 de la Resolución 000165 de 2023).

El sistema de facturación electrónica respalda el ejercicio de control de la autoridad tributaria y aduanera; también sirve de soporte de las declaraciones tributarias o aduaneras y/o de respaldo de los trámites que se adelanten ante esta entidad, así como de los demás instrumentos electrónicos que se deriven de estas operaciones.

Novedades en el sistema de facturación electrónica

El 1 de noviembre de 2023, la Dian expidió la

Resolución 000165, compuesta por 70 artículos distribuidos en 62 páginas, acompañados de dos anexos técnicos que suman 2.126 páginas.

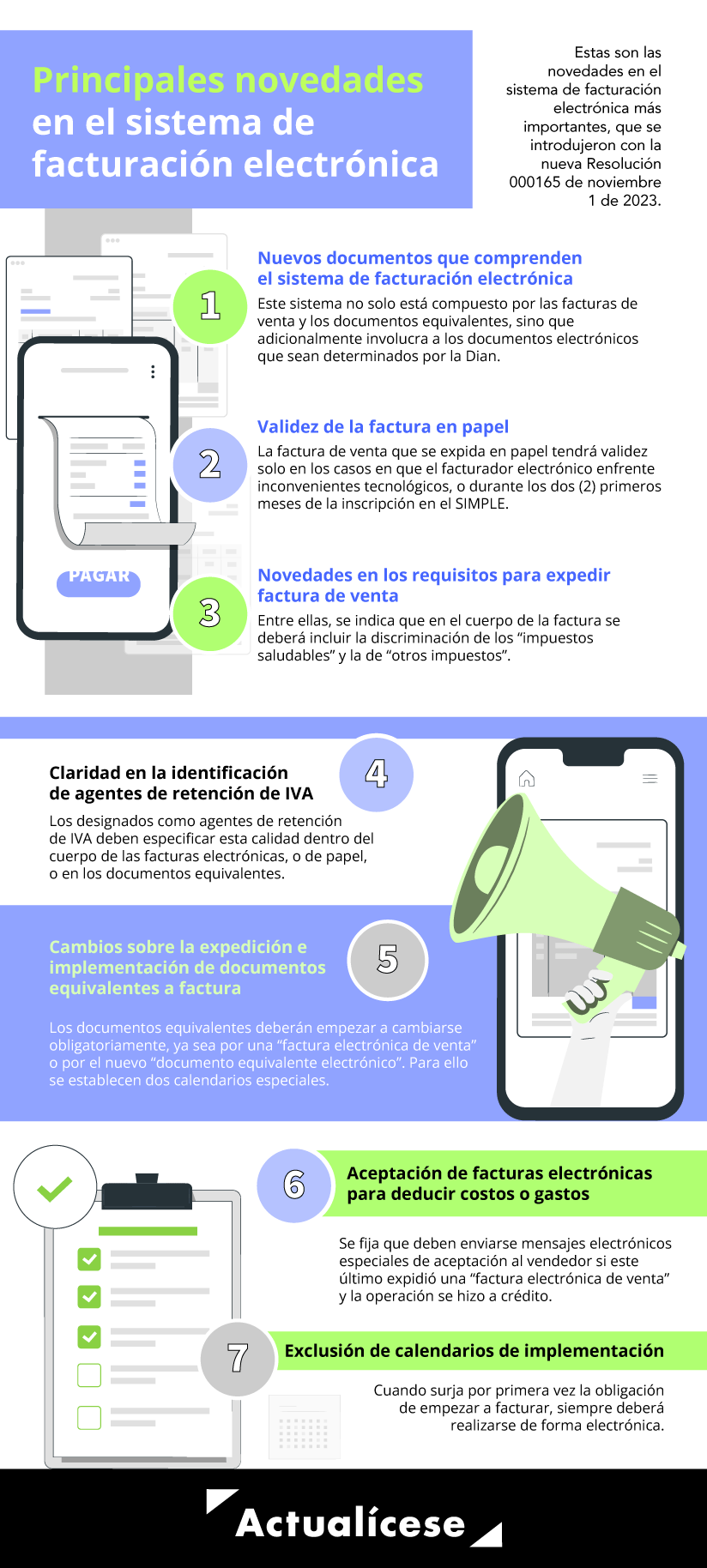

La siguiente infografía resume las novedades del sistema de facturación electrónica de la Resolución 000165 de 2023:

Estos son algunos de los cambios que deben tenerse en cuenta en el sistema de facturación electrónica:

Una de las novedades más relevantes sobre este tema es la relacionada con los documentos equivalentes, los cuales, a partir de febrero de 2024, deberán convertirse a nuevos documentos equivalentes electrónicos. Es así como en la Resolución 000165 de 2023 se indica que la gran mayoría de documentos equivalentes deberán empezar a cambiarse obligatoriamente, ya sea por una “factura electrónica de venta” o por el nuevo “documento equivalente electrónico”; para ello se establecen dos calendarios especiales.

Nuevas definiciones de expresiones técnicas relacionadas con facturación electrónica: en los numerales 13 a 15, 18, 22, 24 y 26 del

artículo 1 de la Resolución 000165 de noviembre de 2023 (artículo que comprende las definiciones de las 27 expresiones técnicas más relevantes dentro del texto de la norma) se han introducido nuevas definiciones para expresiones como: documento electrónico, documento equivalente electrónico, tiquete de máquina registradora con sistema POS, factura electrónica de venta generada por inconvenientes tecnológicos.

Nuevos documentos que comprenden el sistema de facturación electrónica: en el

artículo 2 de la Resolución 000165 de noviembre 1 de 2023 esta vez se destaca que el sistema de facturación electrónica administrado por la Dian no solo involucra a las facturas de venta y a los documentos equivalentes, sino que adicionalmente involucrará a los documentos electrónicos que sean determinados por la Dian.

En el artículo 3 de la

Resolución 000165 de noviembre 1 de 2023 esta vez se incluyó un nuevo inciso para definir que la factura de venta que se expida en papel tendrá validez solo en los casos en que el facturador electrónico enfrente inconvenientes tecnológicos, o cuando los inscritos en el SIMPLE (que no habían pertenecido antes a otro régimen y no estaban obligados a facturar) se acojan a lo indicado en el parágrafo del artículo 915 del ET.

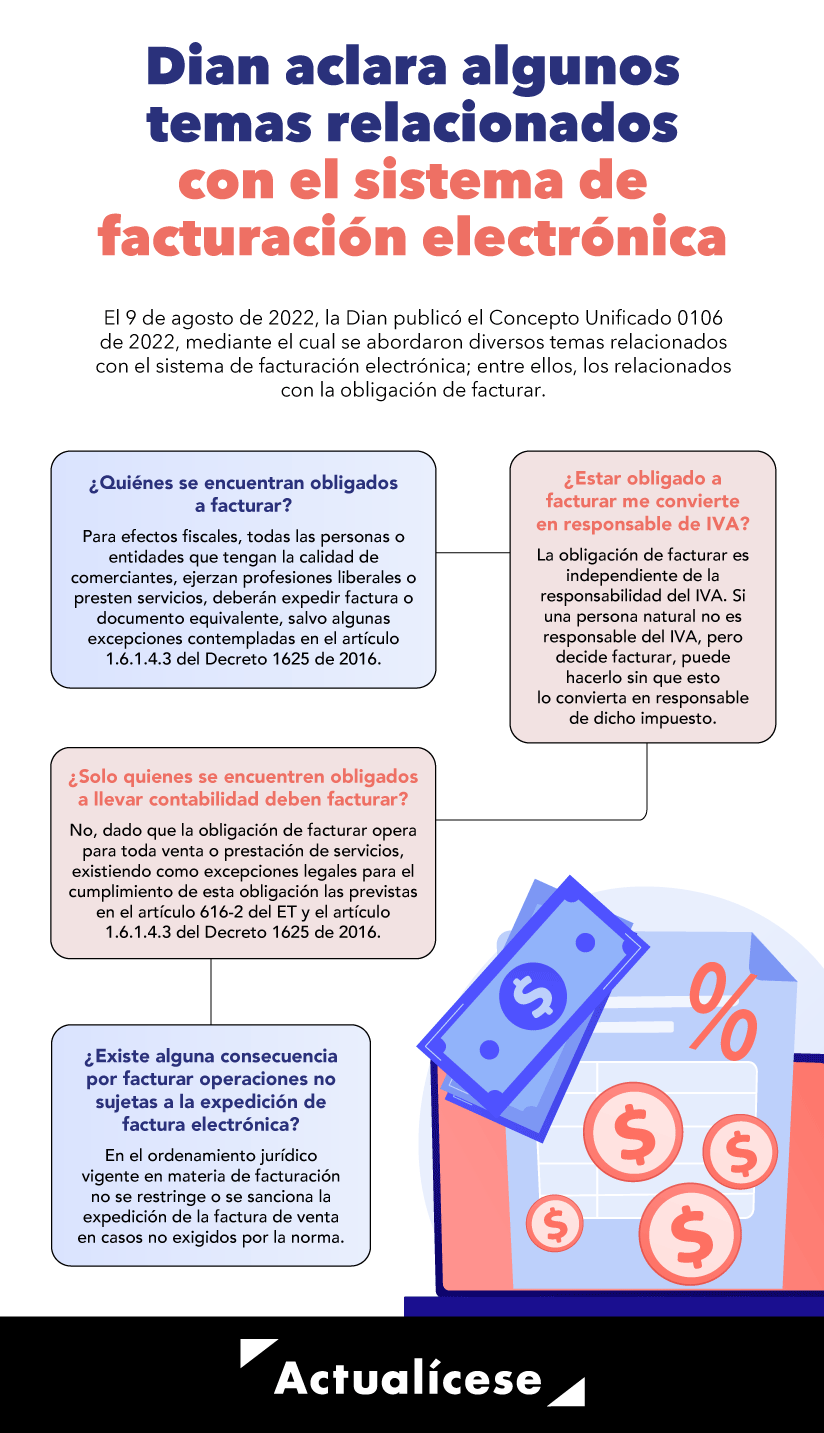

Obligados a expedir factura de venta y/o documento equivalente

La expedición de factura de venta o documento equivalente constituye una obligación fiscal independientemente de la naturaleza jurídica de una entidad o de su calidad de contribuyente o no, o de la clase de contrato, supervisión o acto jurídico que se advierta, y debe presentarse siempre que exista la venta de bienes o la prestación de servicios, como soporte de

costos y gastos en el impuesto sobre la renta y complementarios o de impuestos descontables en IVA, de conformidad con el

artículo 771-2 del ET.

Todas las personas o entidades que posean la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas; o quienes enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes de impuestos administrados por la Dian.

Comerciantes, importadores o prestadores de servicios, o de ventas a consumidores finales.

Tipógrafos y litógrafos que no sean responsables del IVA, atendiendo las indicaciones previstas en el parágrafo 3 del artículo 437 del ET.

Ten en cuenta que…

El

Decreto 442 de 2023 modificó el

numeral 11 del artículo 1.6.1.4.1 del Decreto 1625 de 2016 para señalar que los sujetos obligados a facturar son las personas naturales o jurídicas y demás sujetos que deben cumplir con la obligación formal de expedir factura de venta y/o documento equivalente, por todas y cada una de las operaciones de venta de bienes y/o servicios; atendiendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto establezca la Dian.

Por tanto, están comprendidos dentro de este concepto los sujetos no obligados a expedir factura de venta y/o documento equivalente que de manera voluntaria opten por cumplir con la citada obligación formal, conforme con lo previsto en el

parágrafo 1 del artículo 616-1 del ET.

No obligados a facturar

Los sujetos que no están obligados a expedir factura de venta o documentos equivalentes son los siguientes:

Bancos, corporaciones financieras y las compañías de financiamiento.

Cooperativas de ahorro y crédito, organismos cooperativos de grado superior, instituciones auxiliares del cooperativismo, cooperativas multiactivas e integrales, y fondos de empleados, en relación con las operaciones financieras que realicen tales entidades.

Empresas constituidas como personas jurídicas o naturales que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades.

Personas naturales vinculadas por una relación laboral o legal y reglamentaria, y los pensionados, en relación con los ingresos que se deriven de estas actividades.

Personas naturales que únicamente vendan bienes excluidos o presten servicios no gravados con el IVA, que hubieren obtenido ingresos brutos totales provenientes de estas actividades en el año anterior o en el año en curso, inferiores a 3.500 UVT ($133.014.000 por 2022 y $148.442.000 por 2023). Dentro de los ingresos brutos no se incluyen los derivados de una relación laboral o legal y reglamentaria, pensiones, ni ganancia ocasional.

Prestadores de servicios desde el exterior, sin residencia fiscal en Colombia, por la prestación de los servicios electrónicos o digitales.

Las juntas de acción comunal, siempre y cuando no requieran solicitar devolución y/o compensación de saldos a favor en IVA.

Nota: en el

artículo 8 de la Resolución 000165 de 2023 se indica expresamente que entre los no obligados a facturar también se incluirán a las juntas de acción comunal, siempre y cuando no requieran solicitar devolución y/o compensación de saldos a favor en IVA.

Ten en cuenta que…

Los sujetos mencionados en el presente artículo, que opten por expedir factura de venta y/o documento equivalente, serán considerados, para efectos tributarios, obligados a facturar.

En virtud de lo anterior, a continuación presentaremos los aspectos más importantes que deberán tener en cuenta quienes se encuentren o

no obligados a facturar:

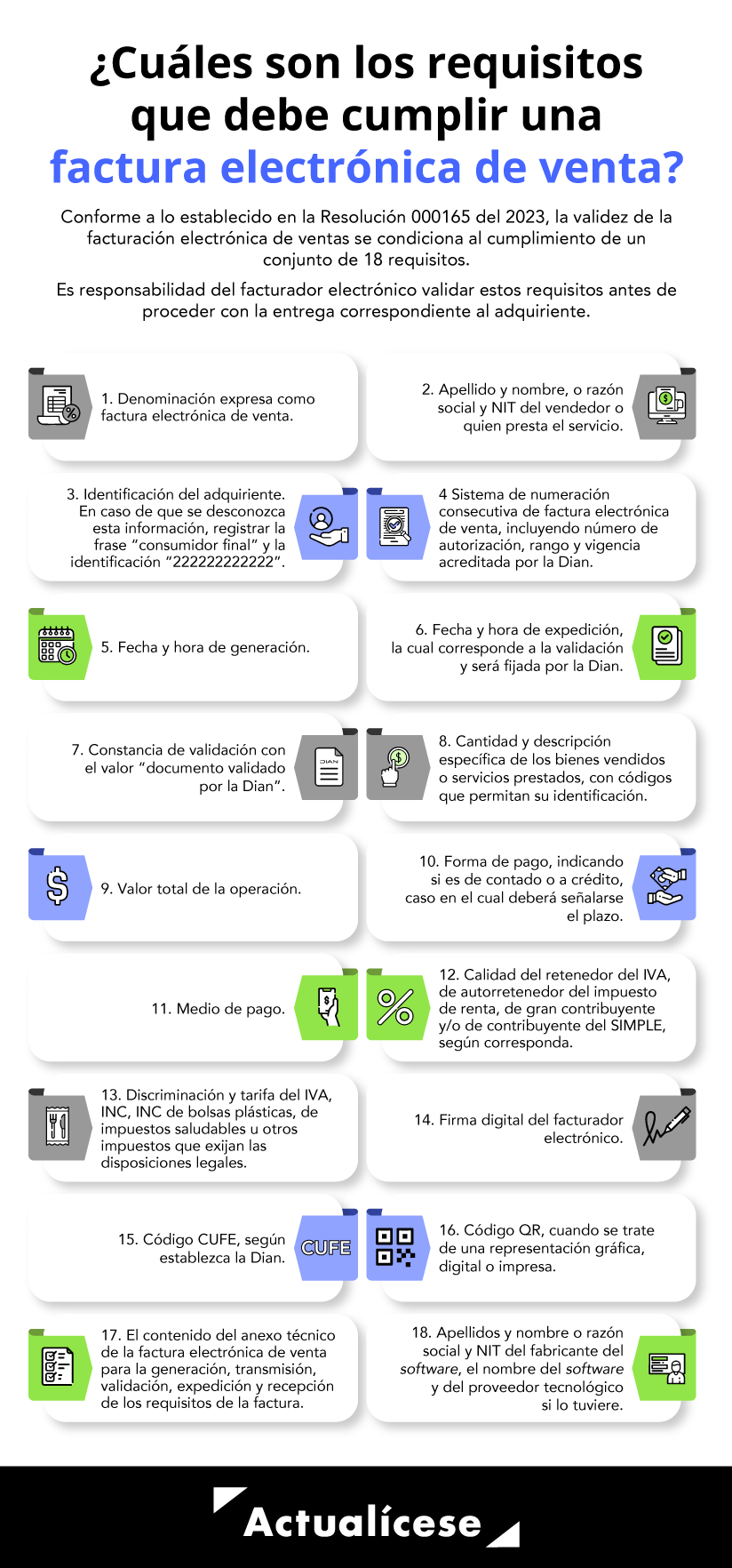

Requisitos de la factura electrónica

La factura electrónica de venta debe expedirse con el cumplimiento de los siguientes requisitos:

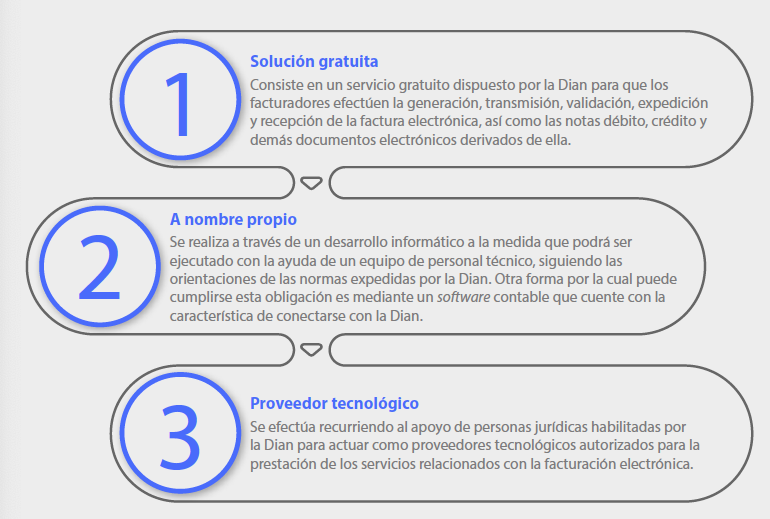

Mecanismos para facturar electrónicamente

Los obligados a facturar electrónicamente podrán implementar la facturación electrónica mediante cualquiera de las siguientes tres opciones:

Requisitos previos para facturar electrónicamente

Antes de iniciar con el proceso de facturar electrónicamente, es importante:

Tener el

RUT actualizado, tanto de la empresa como de los representantes legales.

Tener acceso al correo electrónico registrado en el RUT tanto del representante legal como de la empresa.

Disponer de un certificado de firma digital, el cual podrá ser adquirido con las entidades autorizadas por la ONAC. Para los facturadores que hayan optado por el software gratuito de la Dian, tal certificado podrá ser solicitado sin costo.

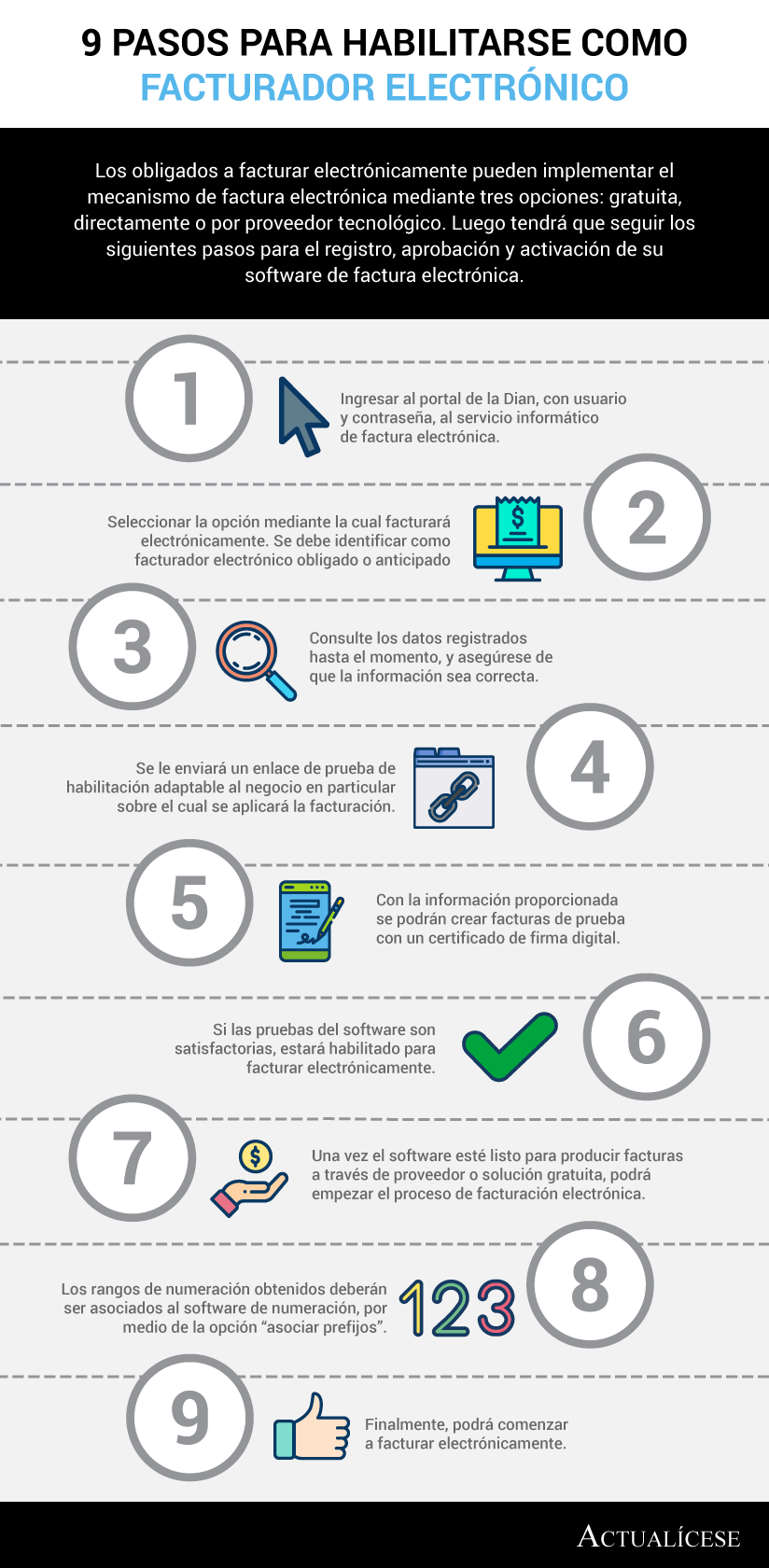

9 pasos para habilitarse como facturador electrónico

La habilitación como facturador electrónico en el Radian requiere seguir a detalle los 9 pasos que indicamos a continuación:

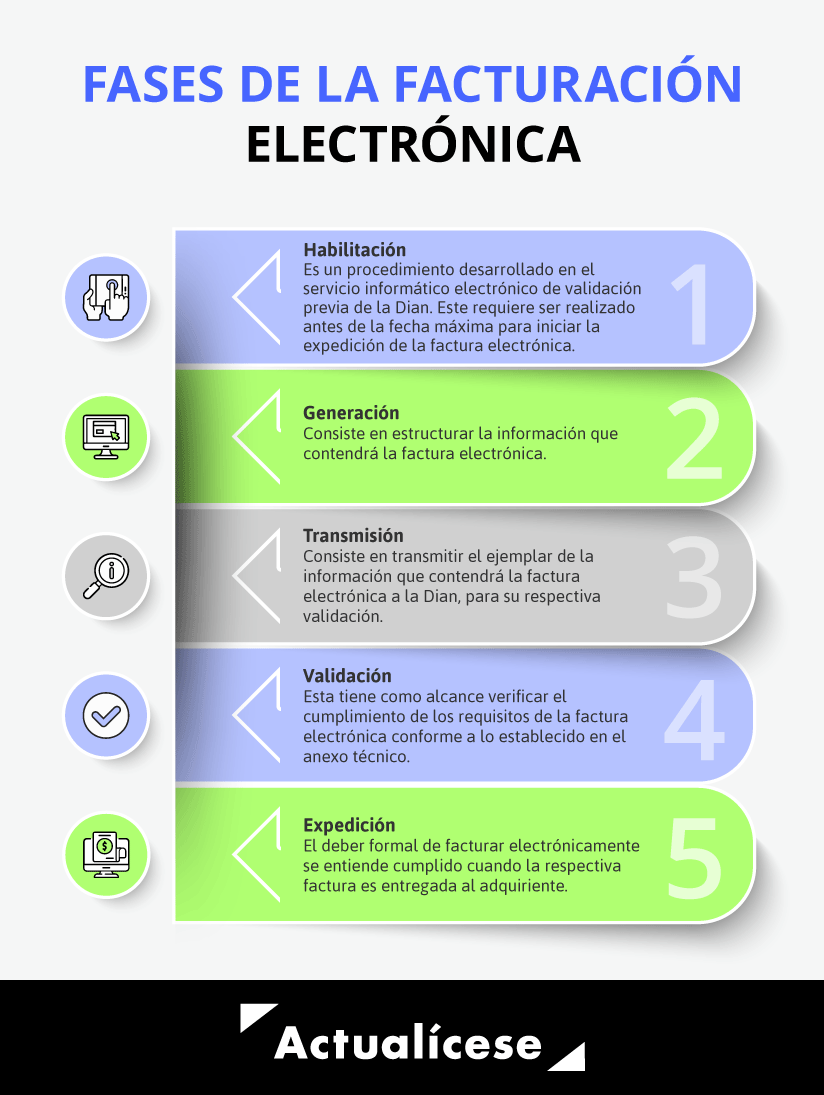

Fases de la facturación electrónica

Una vez se haya cumplido el proceso de registro y habilitación como facturador electrónico en el sistema informático de la Dian, y haber cumplido exitosamente el set de pruebas, se podrá comenzar a facturar electrónicamente, en cuyo caso se deberán surtir las siguientes fases:

Habilitación

De acuerdo con el

artículo 28 de la Resolución 000165 de 2023, la habilitación es el procedimiento que se desarrolla en el servicio informático electrónico de facturación electrónica de la Dian. Este requiere ser realizado previamente a la expedición y/o generación de los documentos que componen el sistema de facturación, proceso que deberá surtirse tanto para factura electrónica de venta como para cada uno de los documentos equivalentes electrónicos, según corresponda.

Generación

La generación de la factura electrónica consiste en estructurar la información que contendrá la factura electrónica, de acuerdo con los requisitos señalados en el

artículo 11 de la Resolución 000165 de 2023, para su transmisión a la Dian, la cual se encargará de realizar su validación para que posteriormente sea expedida por parte del facturador electrónico.

Es importante resaltar que la generación de la factura electrónica, las notas débito, las notas crédito y los instrumentos electrónicos que se deriven de esta se deberán elaborar cumpliendo las condiciones, términos y mecanismos técnicos y tecnológicos, de conformidad con el anexo técnico de factura electrónica

Transmisión

La transmisión de la factura electrónica para su validación por parte de la Dian es un procedimiento que consiste en trasmitir el ejemplar de la información que contendrá la factura electrónica, notas débito y crédito, así como los instrumentos electrónicos a la Dian.

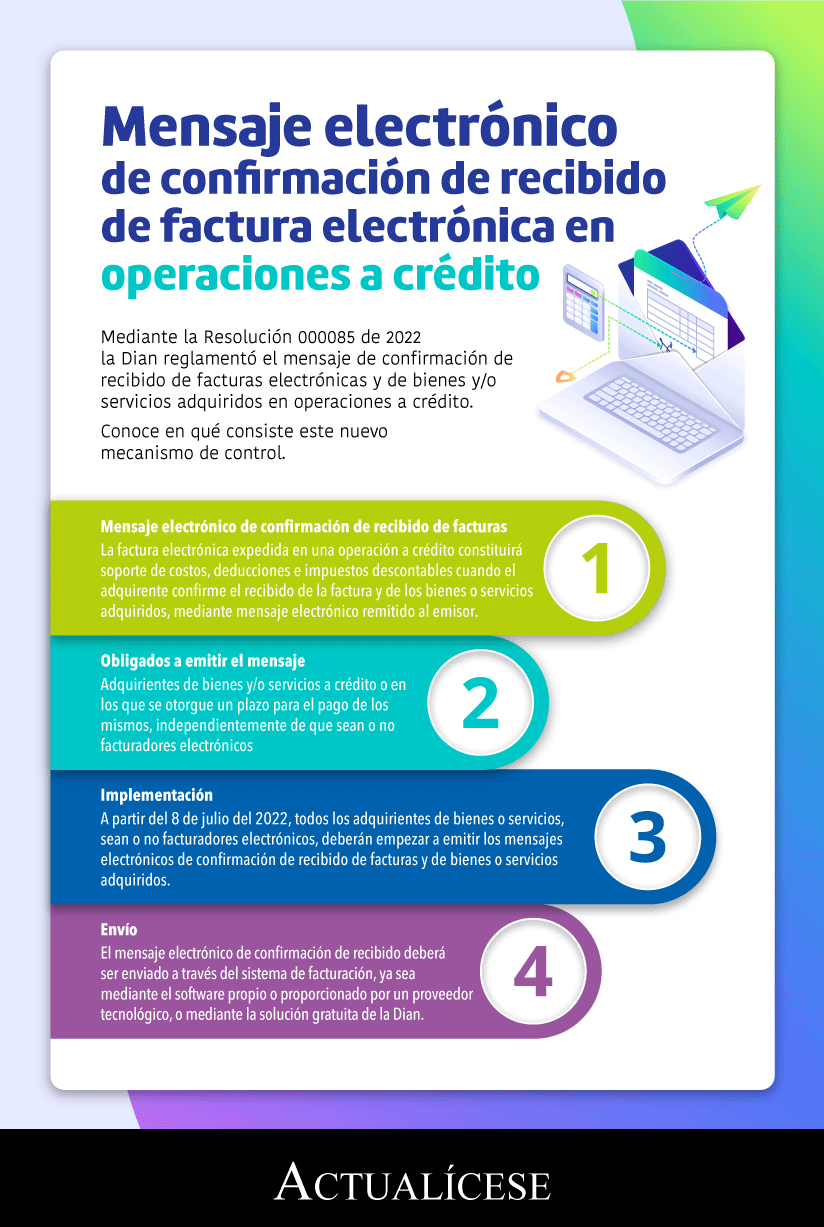

Ahora bien, si al momento de la transmisión de la factura electrónica se presentan inconvenientes tecnológicos que impidan este proceso, el obligado a facturar deberá expedir la respectiva factura electrónica al adquiriente sin la validación previa.

No obstante, los documentos expedidos en medio de inconvenientes tecnológicos deberán ser trasmitidos a la Dian dentro de un plazo máximo de 48 horas, contadas a partir del día siguiente a aquel en el que se restablezca el servicio informático electrónico.

Ten en cuenta que…

Cuando el facturador electrónico deba recurrir obligatoriamente a la factura de venta en papel o por computador por causa de los inconvenientes tecnológicos, deberá tener presente lo que establece el

artículo 39 de la Resolución 000165 de 2023.

Validación previa

Una vez generada y trasmitida la factura electrónica, la Dian generará un documento electrónico que contendrá la verificación de las reglas de validación de las facturas electrónicas y demás documentos derivados de la misma, de acuerdo con los requisitos que deben cumplir dichos documentos.

Este documento electrónico contendrá la leyenda “Documento validado por la Dian” o “Documento rechazado por la Dian”, dependiendo del resultado de la validación realizada por la entidad.

Cuando las facturas electrónicas y demás instrumentos electrónicos cumplan con los requisitos y criterios de validación, la Dian procederá a registrar en sus bases de datos el documento electrónico con la marca “Documento validado por la Dian”, para posteriormente generar, firmar, almacenar y remitir un mensaje de validación al facturar para su correspondiente expedición y entrega (ver el

numeral 1 del artículo 33 de la Resolución 00165 de 2023).

Expedición

El

artículo 35 de la Resolución 000165 de 2023 señala que se entenderá cumplido el deber de expedir la factura electrónica de venta o documento equivalente cuando la misma sea entregada al adquiriente a través de alguno de los siguientes medios:

Adquirientes facturadores electrónicos: cuando se trate de adquirientes facturadores electrónicos, la expedición se entenderá efectuada con la entrega al adquiriente de la factura electrónica, junto con el documento electrónico de validación; ambos se deberán incluir en el contenedor electrónico con el cumplimiento de los requisitos.

El adquiriente facturador electrónico podrá recibir la entrega de la factura electrónica y su validación de las siguientes formas:

Por correo electrónico a la dirección electrónica suministrada por el adquiriente en el procedimiento de habilitación como facturador electrónico, que podrá ser consultada en el servicio informático electrónico de validación previa de la Dian.

Por transmisión electrónica en dispositivos entre el servicio del facturador y el adquiriente, siempre y cuando exista un acuerdo entre las partes.

Adquirientes no facturadores electrónicos: cuando el adquiriente no sea facturador electrónico, será este quien autorice el medio por el cual se realizará la entrega de la factura electrónica de las siguientes formas:

Por correo electrónico a la dirección suministrada por el adquiriente al facturador electrónico, en formato digital de representación gráfica.

Por correo electrónico a la dirección suministrada por el adquiriente al facturador, en formato electrónico de generación, junto con el documento electrónico de validación que contenga la marca “Documento validado por la Dian”.

Impresión de la representación gráfica.

Por envío electrónico entre el servidor del facturador y el servidor del adquiriente, en el formato digital de representación gráfica o en el formato de generación, siempre que haya un acuerdo entre las partes.

Si el adquiriente no informa el medio de recepción de la factura electrónica, la misma se deberá expedir mediante la impresión de la representación gráfica.

Es necesario precisar que, para efectos de la representación gráfica en formato digital, los facturadores electrónicos deberán utilizar formatos que sean de fácil y amplio acceso por el adquiriente, garantizando que la factura pueda ser leída, copiada, descargada e impresa, sin tener que recurrir a otras fuentes.

Escucha la explicación de nuestro líder de investigación, Diego Guevara Madrid, sobre si una empresa debe exigir o no a una persona natural, que no es facturadora electrónica, que primero se inscriba en el RUT y entregue una copia de dicho RUT para poder expedirle la factura electrónica:

Facturadores electrónicos no pueden solicitar datos adicionales para la identificación del adquiriente

De acuerdo con lo anteriormente tratado, los únicos requisitos que pueden solicitar los facturadores electrónicos al adquiriente de bienes y/o servicios para la expedición de la respectiva factura electrónica son: la información correspondiente a los apellidos y nombre o razón social y NIT, sin que para ello se deba exigir la exhibición o entrega de ningún documento de identificación, y sin perjuicio de informar el medio a través del cual se recibe dicha factura.

Así, la exigencia de requisitos adicionales para la expedición de la factura electrónica se traduce en un desconocimiento de la normativa legal y reglamentaria que regula la expedición y entrega de la factura de venta y conlleva al incumplimiento de las obligaciones relacionadas con la facturación electrónica, ralentizando y dificultando el cumplimiento de este deber.

Medidas para evitar que los facturadores exijan a los adquirientes datos adicionales

Ahora bien, con el fin de garantizar y facilitar la entrega de la factura electrónica de venta a los adquirientes de bienes y/o servicios, y que los facturadores electrónicos den cumplimiento a la obligación de expedir la factura de acuerdo con los requisitos del

artículo 617 del ET, mediante la

Circular 00007 de 2022 la Dian precisó los siguientes aspectos:

La factura de venta o documento equivalente debe expedirse al momento de la venta del bien y/o prestación del servicio.

Para la expedición de la factura de venta o documento equivalente a los adquirientes, los facturadores electrónicos solo podrán solicitar la información que para el efecto señalan el Estatuto Tributario y la Dian, sin que el adquiriente tenga que exhibir y/o entregar ningún documento.

Validez de la factura en papel

En la

Resolución 000165 emitida el 1 de noviembre de 2023 se ha introducido una modificación significativa en el artículo 3. Este cambio implica la adición de un nuevo inciso que especifica las condiciones bajo las cuales una factura de venta en formato papel será considerada válida.

Esta validez se concede exclusivamente en las siguientes situaciones:

El facturador electrónico enfrenta inconvenientes tecnológicos.

Los inscritos en el SIMPLE (que no habían pertenecido antes a otro régimen y no estaban obligados a facturar) se acojan a lo indicado en el parágrafo del

artículo 915 del ET, norma que les da hasta dos meses después de su inscripción en el régimen simple para que empiecen a facturar electrónicamente.

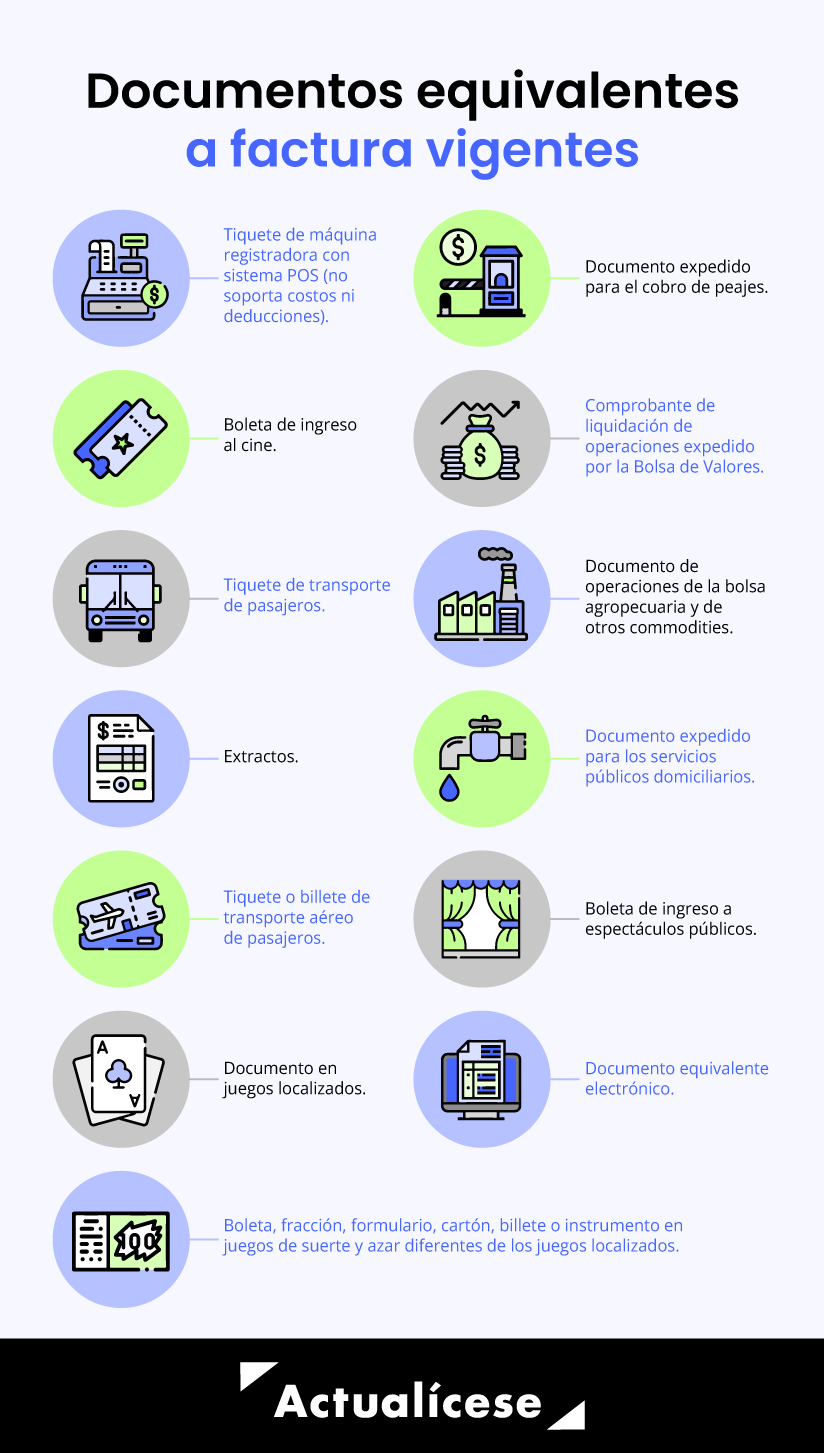

Documentos equivalentes a la factura electrónica

Para tener en cuenta…

Novedades en la expedición e implementación de documentos equivalentes a factura

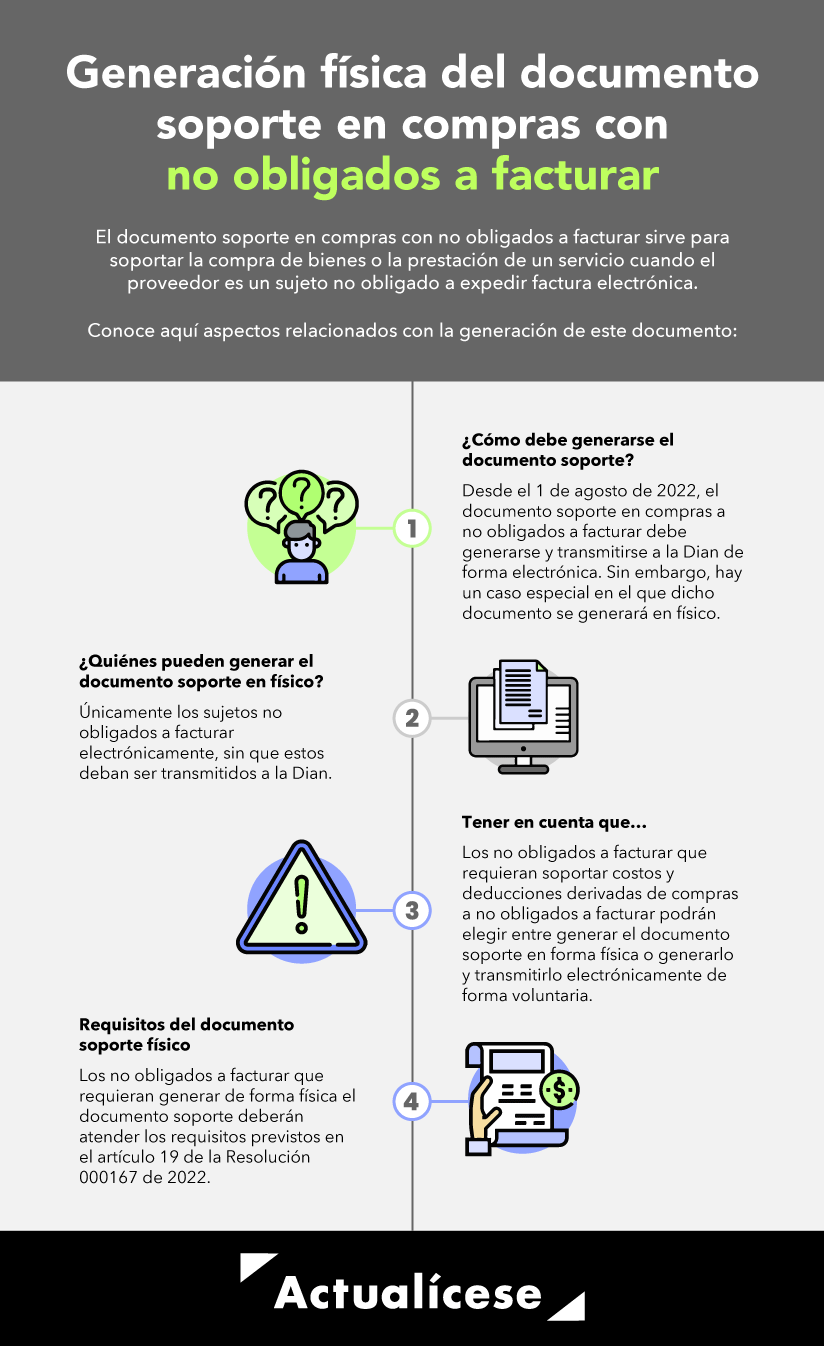

Los emisores de documentos equivalentes podrán seguir expidiendo estos documentos en papel con los requisitos que mencionaba el artículo 13 de la Resolución 000042 de mayo de 2020, pero solo hasta cuando empiecen a cumplirse los calendarios especiales mencionados en el artículo 23 de la Resolución 000165 de noviembre de 2023. Una vez cumplidas las fechas de implementación, será necesario convertir los documentos equivalentes a documentos equivalentes electrónicos o a factura electrónica de venta.

Debe tenerse en cuenta que el parágrafo del artículo 20 de la Resolución 000165 de 2023, indica que, por ejemplo, los operadores de juegos de suerte y azar, o los que cobran entradas a espectáculos públicos, pueden quedar exonerados de hacer este cambio solamente si cumplen con reportar sus operaciones a alguna otra entidad estatal, como sería Coljuegos).

Una aclaración importante…

Los documentos equivalentes electrónicos tiquete de máquina registradora POS podrán usarse como soporte fiscal para deducir costos o gastos o para tomar valores por IVA descontable, pero siempre y cuando queden incluidos los datos completos del adquirente (ver el

artículo 16 de la Resolución 000165 de 2023).

Requisitos de los documentos equivalentes electrónicos

Los documentos equivalentes electrónicos se tendrán que expedir con los nuevos requisitos generales y/o especiales que se mencionan en los

artículos 19 y 20 de la Resolución 000165 de 2023; para ello se deberán seguir las instrucciones del anexo técnico del documento equivalente electrónico versión 1.0 que se incluyó en la parte final de la Resolución 000165 de 2023 (ver las páginas 1 a 1531 de dicha sección de anexos).

El documento equivalente electrónico deberá cumplir con los siguientes requisitos:

Estar denominado utilizando la expresión que identifique el documento adicionando al final de la denominación la expresión: “electrónico”, excepto en el caso el tiquete de máquina registradora con sistema POS, el cual se denominará “Documento equivalente electrónico tiquete de máquina registradora con sistema POS”.

Deberá contener apellidos y nombre o razón social y NIT del vendedor o de quien presta el servicio.

La discriminación del IVA, INC, INC de bolsas plásticas, y de otros impuestos que por disposiciones legales así lo exijan, con su correspondiente tarifa aplicable a los bienes y/o servicios que se encuentren gravados con estos impuestos.

Llevar un número que corresponda a un sistema de numeración consecutiva determinada por el sujeto obligado.

Fecha y hora de generación.

Fecha y hora de expedición.

Documento electrónico de validación que contiene el valor: “Documento validado por la Dian”.

Indicar el valor total de la operación.

Indicar la calidad del agente retenedor de IVA y autorretenedor en el impuesto sobre la renta, de gran contribuyente o de contribuyente del SIMPLE, según corresponda.

Apellidos y nombre o razón social NIT, del fabricante del software y el nombre del software.

El código CUDE.

El código QR.

Incluir la firma digital del emisor del documento equivalente electrónico.

Cumplir con los requisitos específicos señalados en Resolución 000165 de 2023.

Cumplir con las condiciones técnicas y tecnológicas señaladas en el anexo técnico documento equivalente electrónico.

Tener en cuenta que…

Los documentos equivalentes electrónicos se deberán generar con un software propio adquirido o desarrollado por el obligado a expedirlos, pero no se podrán generar ni con el software gratuito de la Dian ni tampoco mediante los servicios de los proveedores tecnológicos, ya que estos últimos solo están facultados para ayudar a generar “facturas electrónicas” (ver el

artículo 616-4 del ET y el

artículo 28 de la Resolución 000165 de noviembre 1 de 2023).

Calendario de implementación de los documentos equivalentes electrónicos

La Dian expidió la

Resolución 000008 del 31 de enero de 2024, a través del cual modifica el artículo 23 y, parcialmente, el parágrafo del artículo 62 de la

Resolución 000165 de 2023. Esta normatividad modificó los calendarios de implementación de documentos equivalentes electrónicos tiquete de máquina registradora con el sistema POS y otros documentos equivalentes.

Calendario para la implementación del documento electrónico POS

Recordemos que se empezó a hablar por primera vez de este documento tras la expedición de la Resolución 000042 de 2020

Recordemos que se empezó a hablar por primera vez de este documento tras la expedición de la Resolución 000042 de 2020