Compartimos un modelo de certificación de las operaciones realizadas a través de un contrato de mandato, con el fin de que el mandatario pueda soportarle al mandante los ingresos, costos, deducciones, impuestos descontables o devoluciones a los que hubo lugar en el curso de dichas operaciones.

Los mandatarios en contratos de mandato deben expedir certificaciones periódicas con el fin de soportar los ingresos, costos, deducciones, impuestos descontables o devoluciones que deben ser reconocidos por los mandantes en sus estados financieros y sus declaraciones de renta.

Aunque la periodicidad de estas certificaciones no está establecida en ninguna norma, se recomienda que sean emitidas mensualmente, pues el mandante debe declarar y pagar las retenciones y autorretenciones a las que haya lugar.

Tenga en cuenta que todas las operaciones que el mandatario realiza en nombre del mandante deben ser transferidas íntegramente mediante una certificación.

https://actualicese.com/modelos-y-formatos/certificacion-del-mandatario-en-contratos-de-mandato/?referer=email&campana=20190626&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190626_contable&MD5=415e8678af580f50598f653f78613c8d

viernes, 19 de julio de 2019

Los canales alternativos que facilitarán el pago de las obligaciones de la Dian

Además de implementar la factura electrónica o el régimen simple de tributación, la Dian buscará fomentar nuevos canales de pago y dar más soluciones a los contribuyentes.

La reforma de la Dian es junto con el recorte de subsidios y las ventas de algunos activos estatales la forma que tiene el ministro de Hacienda, Alberto Carrasquilla, de evitar una nueva reforma tributaria en los próximos años y que ya ha plasmado a través del nuevo marco fiscal de mediano plazo que presentó la semana pasada.

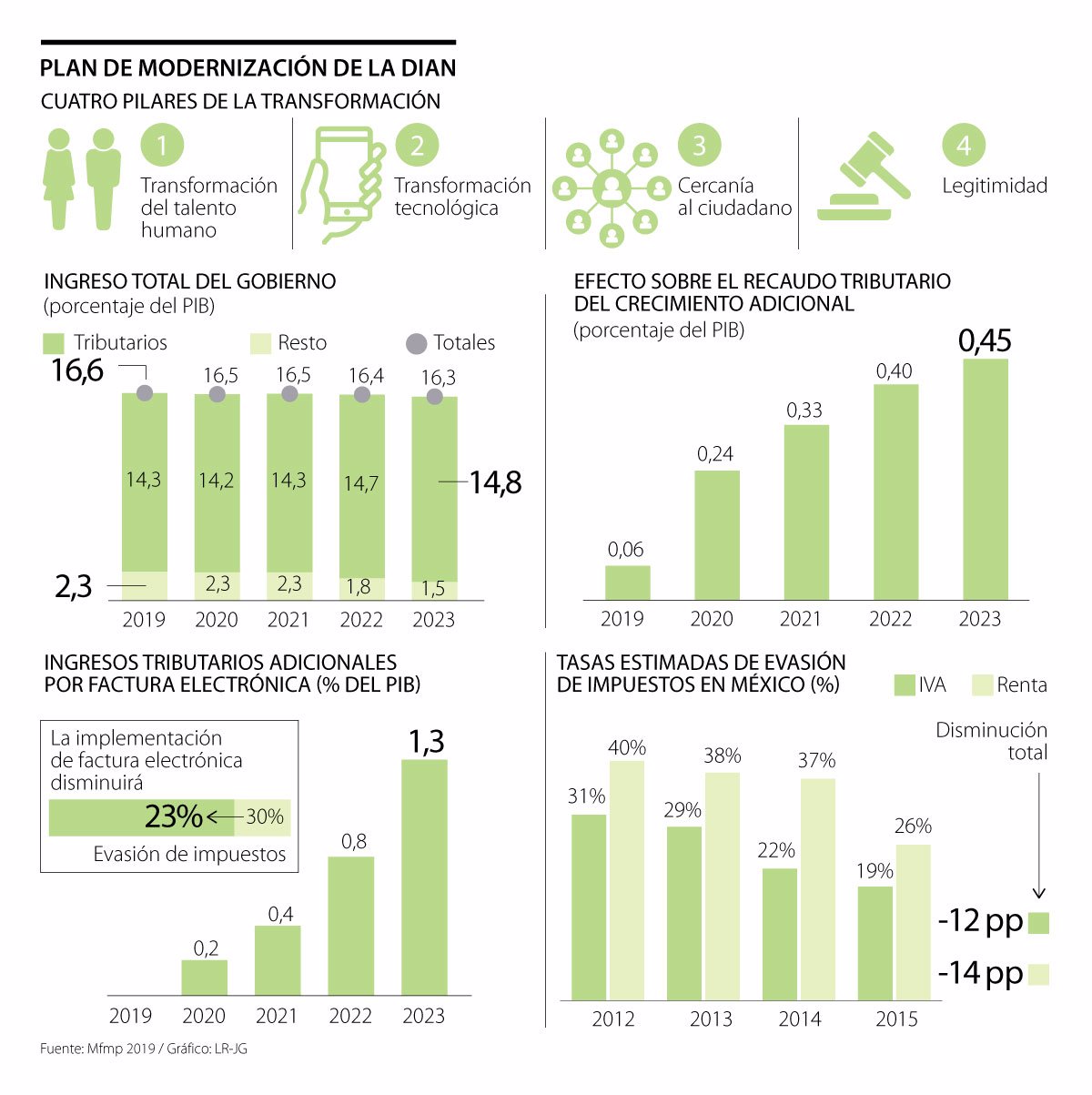

En concreto, con la reestructuración de la entidad técnica más importante del país la cartera económica pretende reducir la evasión tributaria, un flagelo que se ha llegado a estimar por más de $40 billones.

A pesar de que ya se conocía que la entidad que administra las obligaciones tributarias llevará a cabo una transformación tecnológica y de talento humano, al mismo tiempo que buscará ser más cercana con los contribuyentes y ganar en legitimidad, en la hoja de ruta del Gobierno se plasman varias de las estrategias que se realizarán para conseguir una mayor eficiencia en la entidad.

Entre ellas, aparte de las ya presentadas de manera oficial por el director de la entidad, José Andrés Romero, como la implementación de la factura electrónica, con la que se espera tener ingresos tributarios adicionales de 1,3% del PIB desde 2023; o el Régimen Simple de Tributación, con el que se esperan vincular a alrededor de 500.000 empresas en los próximos tres años, existen otras estrategias en las que están trabajando.

LOS CONTRASTES

Andrés Felipe RojasVicepresidente de Asuntos Corporativos de Asobancaria

“Esto representa una alternativa importante en la medida en que el contribuyente podrá realizar su pago en lugares más cercanos a sus hogares de trabajo”.

En concreto, en el documento se habla de la implementación de canales alternativos que le facilitarían un poco más la vida a los contribuyentes a la hora de realizar el pago de sus obligaciones fiscales. Por ejemplo, se indica que se viene trabajando para que en julio de 2020 estén listas herramientas que permitan cumplir las obligaciones tributarias a través de corresponsales bancarios, para que se pueda realizar la implementación del recaudo a través de tarjeta de crédito en diciembre de 2019 o para que los contribuyentes puedan financiar su pago a través de Fintech.

“A partir de este año será posible pagar impuestos nacionales con tarjeta de crédito. Con respecto al pago de estos mediante corresponsales bancarios, al interior de la Asociación continuamos trabajando con el objetivo de alcanzar los requerimientos tanto técnicos como operativos que garanticen de manera eficiente el recaudo a través de este canal”, indicó Andrés Felipe Rojas, vicepresidente de Asobancaria.

Igualmente, se establecen estrategias como la de que se disminuya el tiempo de devolución de impuestos de 50 días o que se proporcione a los contribuyentes un borrador de su declaración tributaria para poder disminuir costos tributarios y facilitar el pago.

Lo que se ha avanzado en la transformación del talento de la entidad

Con el objetivo de fortalecer institucionalmente a la Dian, para que cuente con los medios idóneos para la recaudación, la fiscalización y el cobro de las obligaciones, se ha venido trabajando en un decreto de carrera administrativa para que la vinculación y la movilidad de los funcionarios sea a través de concurso para que exista un mejor talento o para fortalecer la Escuela de Estudios de la Dian, entre otros. “Se trata de un decreto muy tímido frente a las expectativas generadas”, indicó Pedro Giovanni Caro, del sindicato Sinedian.

https://www.larepublica.co/economia/los-canales-alternativos-que-facilitaran-el-pago-de-las-obligaciones-de-la-dian-2875441