Subir el salario mínimo para 2024 más allá de 8% o 9%, no solo es inflacionario, sino que atenta contra la necesaria recuperación económica de las empresas y las familias

No siempre más dinero quiere decir bienestar económico y poder adquisitivo. A todo el mundo le gustaría tener mayores ingresos para poder gastar, invertir y ahorrar con más holgura, pero la economía funciona a través de las expectativas de consumo que todo lo devoran. En la jerga popular se puede afirmar que, no es sino que el arrendatario o el tendero sepan que a usted le subieron el salario para que suban de precio sus productos y servicios; no en vano cada año cuando se ajusta al alza el salario mínimo suben los arriendos, los pasajes, los alimentos y hasta las multas de tránsito en proporción de dicha alza, arrastrando la inflación causada y no la esperada.

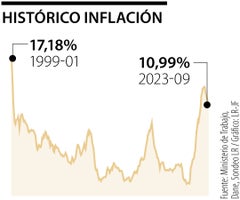

Dicho de otra manera, si el alza del mínimo para el próximo año es la inflación causada a noviembre más unas cifras de productividad (tal como lo ha dicho la ministra de Trabajo, Gloria Inés Ramírez), se arrastraría un rezago que no ayudará a bajar la inflación durante 2024; máxime cuando la variación de precios en Colombia es la tercera más alta de América Latina, como consecuencia de que el Gobierno Nacional decretara aumentarlo 16%, llevarlo a $1.160.000. Según el Dane, la inflación para el último septiembre se ubicó en 10,9%, en octubre estará en 10,5% y en noviembre muy cerca de 10%, una cifra bastante alta que sigue llevándose el ingreso de las familias.

Durante esta discusión anual siempre se trae a colación el trabajo del premio Nobel de Economía, David Card, quien plantea que “cada vez que se revisa al alza el salario mínimo, quienes se oponen a un aumento argumentan que la subida por encima de la que fija la mano invisible -y que, según la ortodoxia, está determinada por la productividad- acaba expulsando siempre a los trabajadores más desfavorecidos, especialmente los jóvenes, del mercado laboral”. Pero Card demostró con investigaciones empíricas, en los EE.UU. de los años 90, que los bajos incrementos salariales no solo destruyen empleo a tiempo completo, sino que afectan a los consumidores encareciendo los productos en venta.

Para un economista hay otro economista y para un estudio otro estudio, lo cierto en las condiciones económicas colombianas actuales es que el crecimiento de la economía no superará 2% en los próximos dos años, incluyendo este 2023, y que es imperativo crecer más, generar empleo, pagar más impuestos y que para ello es determinante el peso que tiene el incremento del salario mínimo en el modelo de negocio de las empresas y personas naturales.

Casi cuatro millones de personas reciben el salario mínimo, 16% de la población económicamente activa, a quienes la inflación les ha destruido el consumo neto, sin que las medidas tomadas por el Banco de la República hayan dado resultado. Si las tasas de interés siguen altas para bajar la inflación, si se incrementa el salario mínimo con el IPC causado de noviembre y una productividad ficticia, el resultado será inevitable: más inflación, más alimentos caros, más servicios públicos costos, a lo que se debe sumar el alza ineludible del combustible y una devaluación del peso que va a afectar el costo de los importados. Subir el salario mínimo basados en el populismo, sin tener en cuenta el ingreso neto de las familias, con una inflación tan alta, es una irresponsabilidad que solo busca tener potenciales electores desinformados.