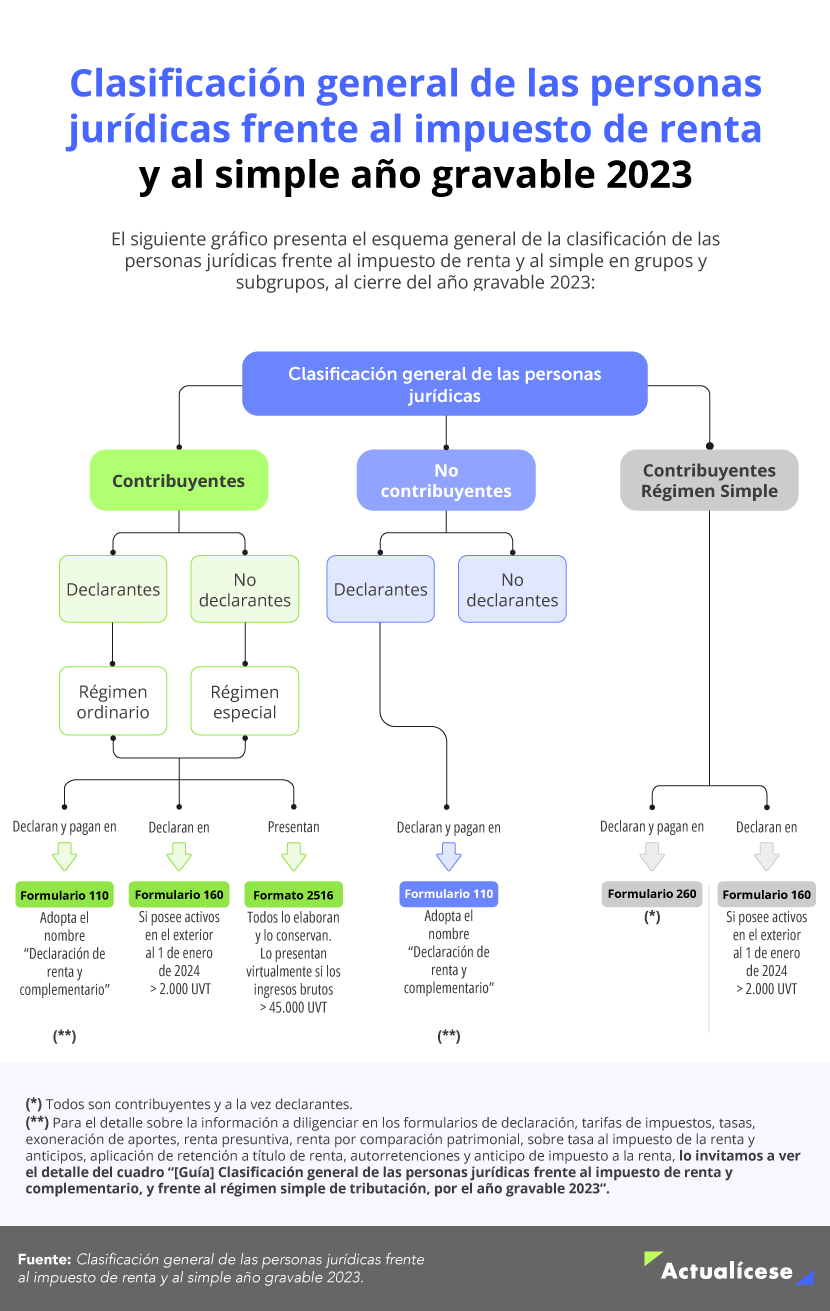

Asimismo, la tarjeta de crédito es el producto más utilizado (39%); seguida por la cartera bancaria (28,9 %) y los sobregiros (21,7%)

El Gobierno Nacional, a través del Ministerio de Minas y Energía, la Agencia Nacional de Minería y la Banca de las Oportunidades presentaron el primer reporte de inclusión financiera del sector minero. Un diagnóstico que constituye la base para realizar acciones focalizadas y políticas públicas, basado en dos ejes de análisis: mineros de subsistencia y titulares mineros.

El documento, con cifras a junio de 2021, estableció que, de los 88.169 mineros de subsistencia registrados, 75,4% tiene al menos un producto financiero, Sin embargo, al revisar si cuentan con un producto financiero activo o vigente, tan solo 44,1% lo tiene.

Boyacá cuenta con las cifras más altas en indicador de acceso y uso de productos financieros (89,9% y 64,2%, respectivamente). Mientras, Cauca presenta el acceso más bajo (71,2 %) y Nariño el menor indicador de uso (27,2 %). Igualmente, el reporte evidencia que la cuenta de ahorros es el producto de depósito preferido por esta población minera.

Respecto a los productos de crédito, cuatro de cada cinco mineros de subsistencia no acceden a estos, es decir, 20,6 % de estos trabajadores tiene al menos uno y el microcrédito es el más utilizado (12,7%).

Por otra parte, al referirse a los 6.898 titulares mineros distribuidos a lo largo del país, personas naturales o jurídicas que tienen derechos habilitados para desarrollar esta actividad en las diferentes etapas del ciclo, se evidencia que 87,4% tiene al menos un producto financiero, mientras que 76% posee uno activo o vigente.

Santander presentó el mayor indicador de acceso (94,7%), seguido por Valle del Cauca (93,1%). Este último, también presentó el mayor indicador de uso (87,7%), seguido por Santander (84,8%).

Asimismo, 58,9 % de los titulares mineros tenía al menos un producto de crédito. La tarjeta de crédito es el producto más utilizado (39%); en el segundo lugar estuvo la cartera bancaria (28,9 %), seguida por los sobregiros (21,7 %) y los préstamos rotativos (13,2 %).

“Contar con información detallada sobre la situación de tenencia y uso de servicios y productos financieros por parte de los mineros constituye un elemento fundamental para la consolidación de Banmina, toda vez que permite precisar las brechas con sus respectivas acciones, conocer las particularidades del sector y de las diferentes regiones donde hay #MineríaALoLegal, así como establecer las líneas base que aseguren el seguimiento y monitoreo de su implementación”, explicó la viceministra de Minas, Sandra Sandoval.

Por su parte, Freddy Castro, director de Banca de las Oportunidades, sostuvo que “este ejercicio, además de ser un hito en términos de inclusión financiera sectorial, genera un compromiso para desarrollar una oferta de servicios financieros, a la medida, que permita un tránsito hacia la formalización y la construcción de equidad. El sector financiero está invitado a sumarse a este reto”.

Menos de la mitad de mineros del país tiene un producto financiero vigente o activo (larepublica.co)